最終更新日: 2026.07.09

to English page

to Chinese page

以下は7月9日に発表した「2026年8月期 第3四半期決算サマリー」です。

【決算ハイライト】

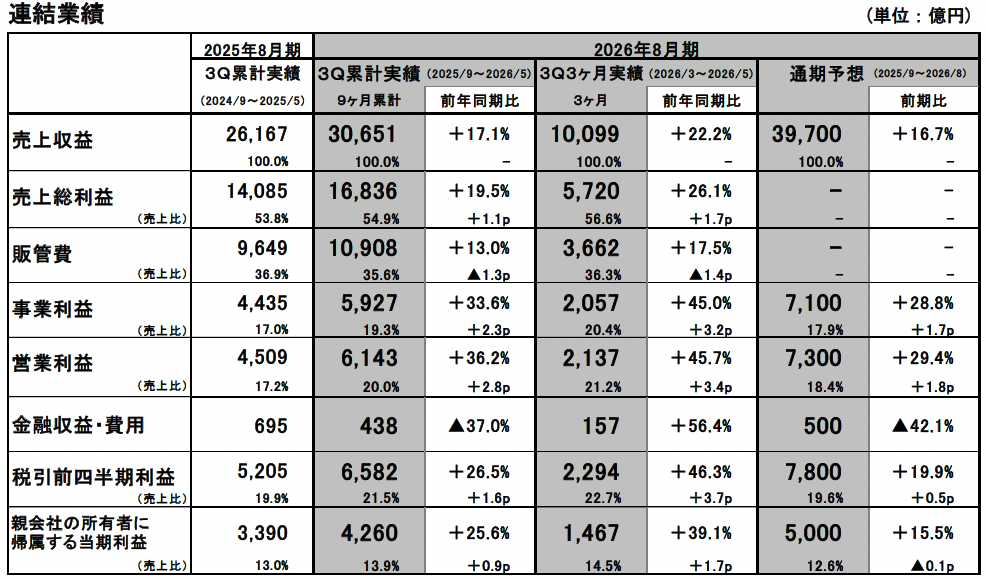

■2026年8月期第3四半期の連結業績:大幅な増収増益。過去最高の業績

- 売上収益は3兆651億円、前年同期比17.1%増、事業利益は5,927億円、同33.6%増、親会社の所有者に帰属する四半期利益は4,260億円、同25.6%増。

- 第3四半期3カ月間は、ユニクロ事業がすべての地域で増収増益を達成。商品や出店を通じたグローバルでの継続的な情報発信やブランディングが奏功し、好調な業績。

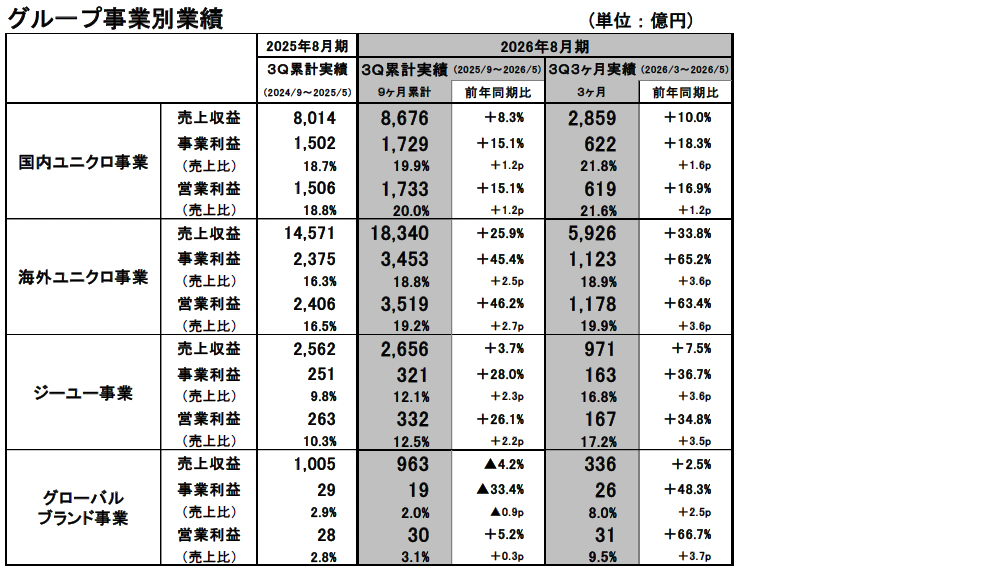

■国内ユニクロ事業:第3四半期3カ月間は大幅な増収増益

- 第3四半期3カ月間の売上収益は2,859億円、前年同期比10.0%増、事業利益は622億円、同18.3%増。

- 既存店売上高は9.9%増。トレンドを反映したボトムスや気温の変化に対応した機能性商品の販売が好調。

- 粗利益率は前年並み。第3四半期3カ月間の調達に対応する為替予約が比較的円高の水準で、原価率が若干低下した一方、商戦期の戦略的な販促で、値引率が若干上昇。販管費比率は、増収となったことで1.5p改善。

- 9カ月累計の売上収益は、8,676億円、同8.3%増、事業利益は1,729億円、同15.1%増。

■海外ユニクロ事業:第3四半期3カ月間は大幅な増収増益

- 第3四半期3カ月間の売上収益は5,926億円、前年同期比33.8%増、事業利益は1,123億円、同65.2%増。事業利益率は同3.6p改善。

- 出店と商品による継続的なニュース発信が奏功し、好調な業績。

- グレーターチャイナは増収、2桁の増益。韓国、東南アジア・インド・豪州地区、北米、欧州は2桁の増収増益。

- 9カ月累計の売上収益は、1兆8,340億円、同25.9%増、事業利益は3,453億円、同45.4%増。

■ジーユー事業:第3四半期3カ月間は増収、大幅な増益

- 第3四半期3カ月間の売上収益は971億円、前年同期比7.5%増、事業利益は163億円、同36.7%増。

- トレンドやお客様のニーズを捉えた商品の販売が好調で、既存店売上高は増収。

- 粗利益率と販管費比率が改善し、事業利益率は改善。

- 9カ月累計の売上収益は、2,656億円、同3.7%増、事業利益は321億円、同28.0%増。

■グローバルブランド事業:第3四半期3カ月間は現地通貨ベースで減収増益

- 第3四半期3カ月間の売上収益は336億円、前年同期比2.5%増、事業利益は26億円、同48.3%増。

- 現地通貨ベースでは、売上収益は約4%減。構造改革を進めているセオリー事業が減収。

- 9カ月累計の売上収益は、963億円、同4.2%減、事業利益は19億円、同33.4%減。

■2026年8月期業績予想:増額修正

- 売上収益3兆9,700億円、前期比16.7%増、事業利益7,100億円、同28.8%増、営業利益7,300億円、同29.4%増、親会社の所有者に帰属する当期利益5,000億円、同15.5%増を見込む。

- 売上収益は700億円、事業利益は200億円、営業利益300億円、親会社の所有者に帰属する当期利益は200億円、それぞれ増額修正。

- 1株当たり年間配当金は、中間配当金320円を含めて640円の見込み。年間で前期比140円の増配を予想。

業績概要

■国内ユニクロ事業:第3四半期3カ月間は大幅な増収増益

国内ユニクロ事業の第3四半期9カ月間累計の売上収益は8,676億円(前年同期比8.3%増)、事業利益は1,729億円(同15.1%増)と、増収、2桁の増益となりました。

第3四半期3カ月間は、2桁の増収増益となりました。トレンドのシルエットを反映したボトムスや、UVカットパーカ、イージーパンツなど、気温の変化に対応した機能性商品の販売が好調だったことに加え、ゴールデンウイークや感謝祭商戦も盛況となり、既存店売上高は9.9%増となりました。当第3四半期連結会計期間の売上総利益率は、前年並みの水準となりました。これは、第3四半期3カ月間の調達に対応する為替予約が比較的円高の水準だったため、原価率が若干低下した一方で、商戦期に戦略的に販促を増やしたことで、値引率が若干上昇したことによります。売上高販管費比率は、増収となったことで、特に、人件費比率や賃借料比率が低下し、同1.5ポイント改善しました。

■海外ユニクロ事業:第3四半期3カ月間は大幅な増収増益

海外ユニクロ事業の第3四半期9カ月間累計の売上収益は1兆8,340億円(前年同期比25.9%増)、事業利益は3,453億円(同45.4%増)と、大幅な増収増益となりました。

第3四半期3カ月間の3カ月間の地域別の業績(現地通貨ベース)については、中国大陸は、増収、2桁の増益となりました。マーケティングを強化したことや、気温が上昇した5月に夏物需要が盛り上がり、イージーパンツやUVカット、UTなどの販売が好調だったことで、既存店売上高は増収となりました。香港と台湾は、ミニTやバギーバレルレッグジーンズなど、お客様の需要を捉えた商品の販売が好調で、増収増益となりました。韓国は、ウィメンズに加え、メンズ、キッズの商品もSNSで話題となり、好調な販売となったことで、2桁の増収増益となりました。東南アジア・インド・豪州地区は、2桁の増収増益となりました。UVカットパーカやTシャツといった夏物商品に加えて、ジーンズ、スウェットなど通年商品の販売も増収に寄与しました。北米は2桁の増収増益となりました。LifeWearを体現する店舗の出店やコア商品のアップデートなど、継続的なニュース発信が奏功し、好調な業績となりました。欧州も2桁の増収増益と、好調でした。新規出店した店舗が好調な販売となったことに加え、トレンドを反映した通年商品、リネンシャツや半袖ニットなどの夏物商品がお客様から高く評価され、大幅な増収となりました。

第3四半期3カ月間では、北米は、シカゴの旗艦店を含め、ニューヨーク、ボストンに大型店を計6店舗出店しました。また、欧州は、新規都市の英国・ブリストル、オランダ・ユトレヒトを含め計4店舗、韓国は明洞にグローバル旗艦店を出店するなど、ブランドを代表する店舗を続々とオープンしたことで、グローバルにおけるブランド力はさらに高まりました。

■ジーユー事業:第3四半期3カ月間は増収、大幅な増益

ジーユー事業の第3四半期9カ月間累計の売上収益は2,656億円(前年同期比3.7%増)、事業利益は321億円(同28.0%増)と、増収、大幅な増益となりました。

第3四半期3カ月間も、増収、大幅な増益となりました。戦略的に売り込む商品の情報発信を強化したことで、バレルアンクルパンツやシアーTシャツ、バレエスニーカーなど、トレンドやお客様のニーズを捉えた商品の販売が好調で、既存店売上高は増収となりました。売上総利益率は、素材や調達など原価低減の取り組みを進めたことで、改善しました。売上高販管費比率は、品番数の削減や在庫の適正化により店舗オペレーションが効率化したことで、人件費比率を中心に改善しました。

■グローバルブランド事業:第3四半期3カ月間は現地通貨ベースで減収増益

グローバルブランド事業の第3四半期9カ月間累計の売上収益は963億円(前年同期比4.2%減)、事業利益は19億円(同33.4%減)と、減収、大幅な減益となりました。

第3四半期3カ月間では、セオリー事業は、現地通貨ベースで減収、増益となりました。グローバルで卸売り販売が減少したことや、シーズン初めに気温が低く推移し、夏物商品の販売が伸び悩んだことで減収となりました。事業利益は、米国事業を中心に値引率が低下したことで、増益となりました。プラステ事業は、メンズの販売が好調だったことやEコマース売上高が伸長したことで、増収増益となりました。コントワー・デ・コトニエ/プリンセス タム・タム事業は、現地通貨ベースで減収、赤字幅は縮小しました。これは、不採算店舗を中心に、店舗網の集約を進めた結果、5月末時点の店舗数が、前年同期の144店舗から77店舗へと、ほぼ半減したことによります。

■2026年8月期業績予想:増額修正

2026年8月期通期は、売上収益3兆9,700億円(前期比16.7%増)、事業利益7,100億円(同28.8%増)、営業利益7,300億円(同29.4%増)、親会社の所有者に帰属する当期利益5,000億円(同15.5%増)と、過去最高の業績を見込んでいます。2026年4月に発表した業績予想に対し、売上収益は700 億円、事業利益は200億円、営業利益は300億円、親会社の所有者に帰属する当期利益は200億円、それぞれ増額修正しました。これは、6月までの業績を反映したことに加え、第4四半期3カ月間の業績予想の前提となっている為替レートを、足元の実態に合わせて修正したことによります。

セグメント別では、海外ユニクロ事業は、現地通貨ベースで、下期、通期ともに2桁の増収増益となる見込みです。地域別では、グレーターチャイナは、下期は増収増益、通期は増収、2桁の増益を見込んでいます。韓国、東南アジア・インド・豪州地区、北米、欧州は、下期、通期ともに、2桁の増収増益と、高い売上成長が継続する見込みです。国内ユニクロ事業は、下期は、増収、事業利益はほぼ前年並み、通期は増収増益を見込んでいます。第4四半期3カ月間は、若干の減収、事業利益は2桁の減益となる予想です。これは、昨年、一昨年と2年連続で、業績が大きく拡大し、ハードルが高いことに加え、円安の影響による原価率の上昇や、6月の売上が計画を下回ったことによる、販管費比率の上昇を見込んでいるためです。ジーユー事業は、下期、通期ともに増収、2桁の増益の見込みです。グローバルブランド事業は、現地通貨ベースで、下期、通期ともに減収増益となる予想です。

また、期末配当金は、直近予想から変更せず、1株当たり320円の見込みです。すでに実施した1株当たり中間配当金320円と合わせて年間配当金は640円と、前期と比べて年間では140円の増配を予想しています。