最終更新日: 2014.01.09

2014年8月期 第1四半期決算サマリー

株式会社ファーストリテイリング![]() ( 205KB )

( 205KB )

to English page

連結業績

グループ事業別業績

【決算ハイライト】全てのセグメントで増収増益

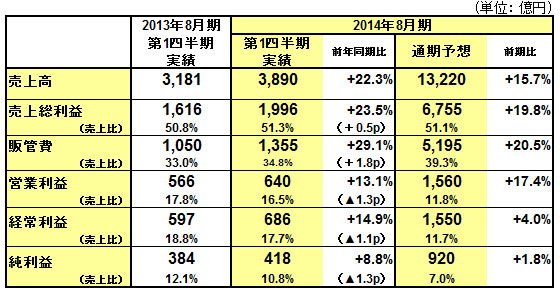

■第1四半期累計連結業績:

売上高は3,890億円、前年同期比22.3%増、営業利益は640億円、同13.1%増、経常利益は686億円、同14.9%増、純利益は418億円、同8.8%増の大幅な増収増益を達成。全てのセグメントで増収増益となった。

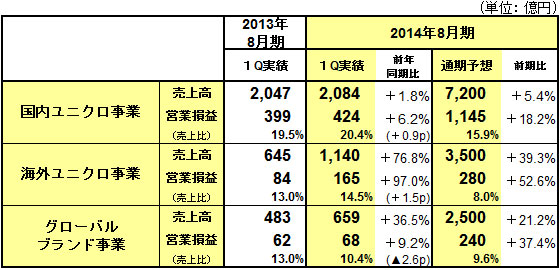

■国内ユニクロ事業:

売上高2,084億円(同1.8%増)、営業利益は424億円(同6.2%増)と増収増益。既存店売上高はこの3ヶ月で0.3%減収だったものの、店舗数が前年同期末比で5店舗増えたこと、スクラップ&ビルドによる店舗の大型化により増収。値引き販売や、値引き商品の品番数のコントロールにより、粗利益率を改善、経費は対売上高で1.1ポイント上昇するも、計画内でコントロールし増益。

■海外ユニクロ事業:

売上高1,140億円(同76.8%増)、営業利益165億円(同97.0%増)と大幅な増収増益。特に中華圏(中国・香港・台湾)、韓国、米国、欧州で業績が計画を上回る。東南アジア地区も好調を維持し、ほぼ計画通りの業績。アジア、米国を中心に68店舗を出店(閉店2店舗)し、11月末の店舗数は512店舗まで拡大。

■グローバルブランド事業:

売上高659億円(同36.5%増)、営業利益68億円(同9.2%増)と増収増益。ジーユー事業では2桁増の増収増益を達成。店舗数も、初の海外店舗を含む39店舗を出店(閉店3店舗)し、11月末で250店舗まで拡大。

■通期の連結業績予想:

通期の売上高は13,220億円、前年同期比15.7%増、営業利益は1,560億円、同17.4%増、経常利益は1,550億円、同4.0%増、当期純利益は920億円、同1.8%増、1株当たり利益は902.85円を見込む。1株当たり年間配当金は、中間配当金150円、期末配当金150円をあわせて300円を予想。

■ 国内ユニクロ事業

連結売上高の53.6%、営業利益の66.3%を占める国内ユニクロ事業の第1四半期の売上高は2,084億円、前年同期比1.8%増、営業利益は424億円、同6.2%増と増収増益を達成しました。これは、期初予想に比べて売上高で約90億円下回りましたが、営業利益で約10億円上回った水準でした。9月は秋物の立ち上がりが好調で、増収となりましたが、10月は気温が高く推移したこと、台風の影響などにより客数が大幅に減少したことで減収となりました。11月は中旬以降の気温の低下にともない、ヒートテック、ウルトラライトダウン、フリース、カシミヤなどの冬物コア商品の販売が好調でした。第1四半期の既存店売上高は▲0.3%の減収となりましたが、大型店を出店し、標準店・小型店を閉店するスクラップ&ビルドを進め、1店舗当たりの大型化を図ったこと、前年同期末比で5店舗純増したことにより、1.8%の増収となりました。なお2013年11月末の店舗数は、837店舗(フランチャイズ店19店舗除く)となりました。

第1四半期の営業利益は増益となっております。粗利益率は前年同期比で1.8ポイント改善しております。これは値引き販売や値引き商品の品番数をコントロールしたこと、売価変更を抑制したことによります。なお、内部取引による影響を除いた、従来ベースでの粗利益率は0.6ポイントの改善となっております。一方、経費に関しては、対売上高比率で1.1ポイント上昇となりましたが、計画内でコントロールできております。

2013年秋冬シーズンでは、レギンスパンツ、ウルトラストレッチジーンズ、カシミヤ、ウルトラライトダウン、ヒートテック、ウォームイージーパンツのキャンペーンを実施いたしました。キャンペーン商品であるカシミヤは、今期の目標販売枚数を約590万点(カシミヤ100%:約290万点、カシミヤブレンド:約300万点)とし、カシミヤ100%商品は4年ぶりに日本国内全店展開を再開しており、順調な販売となっております。

国内ユニクロ事業の通期の業績予想は、売上高7,200億円、前期比5.4%増、営業利益1,145億円、同18.2%増と、期初予想から、売上高より内部取引80億円を控除しております。

■ 海外ユニクロ事業

第1四半期の海外ユニクロ事業の売上高は1,140億円、前年同期比76.8%増、営業利益は165億円、同97.0%増と計画を上回り、大幅な増収増益を達成いたしました。アジア地区および米国を中心に第1四半期3ヶ月間で66店舗増え、海外ユニクロ事業全体の店舗数は2013年11月末には512店舗まで拡大しております。

地域別では、中華圏、韓国、米国、欧州の業績が計画を上回ったほか、東南アジア地区においても、好調な業績を維持し、ほぼ計画通り推移しております。中国では、9月30日に上海市にオープンしたグローバル旗艦店「ユニクロ上海店」が成功をおさめ、中国市場でのユニクロの知名度をさらに高めることができております。また米国では、既存のニューヨーク3店舗が2桁増収と好調だったことに加え、この秋にオープンした10店舗も順調に推移し、計画を上回る増収増益を達成できました。

海外ユニクロ事業の通期の業績予想は売上高3,500億円(前期比39.3%増)、営業利益280億円(同52.6%増)と期初予想通りの数値を見込んでおります。

■ グローバルブランド事業

グローバルブランド事業の第1四半期の売上高は659億円、前年同期比36.5%増、営業利益は68億円、同9.2%増とほぼ計画通りの増収増益を達成しました。ジーユー事業では2桁の増収増益を達成し、計画通りの好調な業績となっております。また、店舗数も、初の海外店舗を含む39店舗を出店(閉店3店舗)し、11月末で250店舗まで拡大。セオリー事業は増収も、営業利益は計画を若干下回り、減益でした。コントワー・デ・コトニエ事業では、計画を若干上回り、増収増益。プリンセス タム・タム事業につきましては、計画通り、前年並みの水準となっております。J Brand事業につきましては、計画通りの業績となっております。

グローバルブランド事業の通期の業績予想は、売上高2,500億円、前期比21.2%増、営業利益240億円、同37.4%増と期初予想通りの数値を見込んでおります。

■ 2014年8月期の連結業績予想

2014年8月期の連結業績予想は、国内ユニクロ事業の業績予想において内部取引80億円を控除しております。そのため、売上高は13,220億円、前期比15.7%増、営業利益は1,560億円、同17.4%増、経常利益1,550億円、同4.0%増、当期純利益920億円、同1.8%増となっております。通期の1株当たり利益は902.85円、1株当たり年間配当金は300円(中間配当金150円を含む)の見込みです。