最終更新日: 2012.04.12

2012年8月期 上期(2011年9月~2012年2月)決算サマリー

株式会社ファーストリテイリング![]() ( 170KB )

( 170KB )

to English page

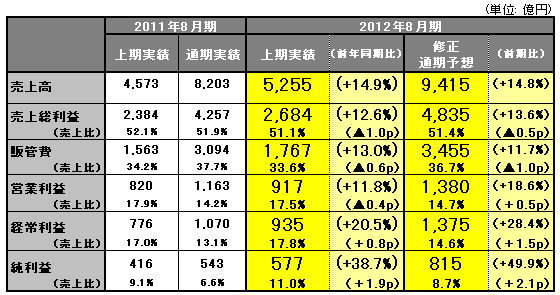

連結業績

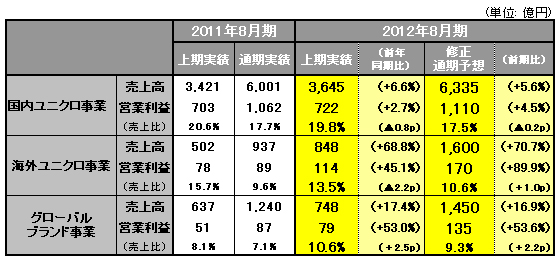

グループ事業別業績

【決算ハイライト】

■上期連結業績:売上高5,255億円、前年同期比14.9%増、営業利益917億円、同11.8%増、純利益577億円、同38.7%増の大幅な増収増益を達成。

■国内ユニクロ事業:12月以降は気温が低く推移したことで、冬のコア商品の販売が好調。上期の既存店売上高は+2.3%。第2四半期の売上回復、値引き抑制、経費削減効果により、第1四半期の減益から第2四半期は増益に転じ、上期の営業利益は前年比2.7%増。

■海外ユニクロ事業:上期は特にグレーターチャイナ(中国・香港、台湾)、韓国で店舗数が増加。また、既存店売上が好調。米国では34丁目店不振とグローバル旗艦店のオープンコスト負担により赤字となったが、海外ユニクロ事業全体では大幅な増益を達成。

■グローバル旗艦店:2011年秋にはニューヨーク5番街、ソウル、台北にグローバル旗艦店を出店し、ユニクロの知名度が世界市場に広まる。2012年3月には銀座にもグローバル旗艦店がオープン。

■セオリー事業:上期は日米ともに好調な業績トレンドが続く。

■ジーユー事業:上期は既存店売上高が20%強の増収で大幅な増益を達成。2012年3月に銀座に旗艦店をオープンし、快進撃が続く。2012年8月期は年商500億円突破の予想。

■通期の連結業績予想:売上高9,415億円、前期比14.8%増、営業利益1,380億円、同18.6%増、当期純利益815億円、同49.9%増を予想。過去最高益更新の見込み。1株当たり利益は800.25円の予想。

■配当金:2012年8月期の当期純利益予想を上方修正したことから、1株当たり中間配当金を130円に増額することを決議。年間配当金は260円の予想。

■ 国内ユニクロ事業

連結売上高の69.4%を占める国内ユニクロ事業の上期の売上高は3,645億円、前年同期比6.6%増、営業利益は722億円、同2.7%増と増収増益を達成しました。これは、直近予想(1月12日時点)に比べて売上高で45億円、営業利益で42億円上回る結果となっています。上期は、9月~11月は気温が高く推移し秋冬商品の動きが鈍く、販売は苦戦いたしましたが、12月以降になってからは気温が低く推移したことから、ヒートテック、ウルトラライトダウン、暖パンをはじめとする冬物コア商品の販売が好調で、上期の既存店売上高は前年比2.3%の増収となりました。また、直営店舗数が前年同期末比で24店舗増加したことも、増収の要因となっております。なお、2012年2月末の店舗数はフランチャイズ店21店舗を含み、849店舗に達しています。

上期の売上高総利益は48.2%と、前年同期比で1.3ポイント低下いたしました。これは、値引率のコントロールを強化したものの、綿花を中心とする素材価格や、中国の製造コストの上昇に起因する原価率の上昇を相殺しきれなかったことによります。一方、販管費につきましては経費削減努力を進めたことで、売上高経費比率を0.6ポイント改善することができました。

ユニクロの商品開発は、お客様のニーズに応えるべく、素材メーカーとの開発体制を強化しております。ユニクロと東レ株式会社の共同開発で生まれたウルトラライトダウンは、軽さと暖かさを両立した画期的な商品として、2011年秋冬シーズンでは生産量を前年の2.5倍に増やしたことで、この上期の増収に大きく貢献いたしました。また、ヒートテックにつきましても、前年の8,000万点から2011年秋冬シーズンでは1億点に生産数量を増やし、日本国内および海外市場で完売することができました。

通期の国内ユニクロ事業の業績予想は、上期実績の上ぶれ分を反映させ、売上高および営業利益はそれぞれ45億円増額し、売上高6,335億円、前期比5.6%増、営業利益1,110億円、同4.5%増へ修正いたしました。

2012年3月、銀座にグローバル旗艦店(売場面積1,500坪、12階全フロア)をオープンし、UNDERCOVERとのコラボレーション商品や、今年10周年を迎えるUT(プリントTシャツ)ではローラー・アシュレー、オーラ・カイリー、スヌーピーなどの多様なコンテンツにより、お客様から大好評を得ています。日本市場では、2012年秋に新宿に新たなグローバル旗艦店を計画しており、さらに、原宿、渋谷、池袋、上野、大阪、名古屋、札幌、福岡、仙台などの日本の主要な繁華街にグローバル旗艦店を出店し、それらの旗艦店を軸として日本におけるユニクロをグローバルブランドとして一新していく計画です。

■ 海外ユニクロ事業

上期の海外ユニクロ事業の売上高は848億円、前年同期比68.8%増、営業利益は114億円、同45.1%増と大幅な増収増益を達成いたしました。特に中国・香港、韓国、台湾といったアジア地区の業績が好調に推移しました。これらのアジア地区中心に上期6ヶ月間で55店舗を出店(2店舗閉店)したことで、2012年2月末の海外ユニクロ事業の店舗数は234店舗まで拡大いたしました。また、上期にはグローバル旗艦店をニューヨーク5番街、ソウルのミョンドン、台湾の台北市に次々と出店し、ユニクロのブランド知名度を世界市場で飛躍的に高めることができました。

上期の海外ユニクロ事業ではアジア地区の業績が特に好調で、中国・香港、台湾といったグレーターチャイナでは計画を上回る大幅な増収増益となりました。韓国でもグローバル旗艦店による知名度アップ、またウルトラライトダウン、ヒートテックといった商品のテレビコマーシャル効果により、既存店売上高の二桁増収が続き、予想を上回る業績となりました。シンガポール、マレーシアについては、計画通り順調な業績が続いています。2011年9月に進出を開始したタイ事業は2月末で3店舗となり、好調な売上となっております。

グレーターチャイナ(中国・香港、台湾)における通期の出店数は80店舗と、その出店ペースは前期の出店数(32店舗)に比べて大幅に増える予定です。また、2012年6月にはフィリピンへの初出店も予定しております。今後はインドネシア、オーストラリア、ベトナムをはじめとする地域への進出を検討していきます。 一方米国では、ソーホー ニューヨーク店、5番街店の業績は順調に推移いたしましたが、34丁目店の売上が計画を下回っていること、旗艦店オープンコスト負担により、上期の業績は赤字となりました。フランスではパリ オペラ店の増収が続いており、計画通りの業績となっております。英国では売上高、利益ともに計画未達、減益となりました。ロシアでは収益性が改善しており、上期に黒字を達成いたしました。

今後の欧米の出店戦略としては、米国では2012年秋に西海岸(サンフランシスコ)へ進出すると同時に、ニュージャージー州のショッピングモールへ出店する予定です。中期的には、ニューヨーク市内・郊外で20~30店舗を出店し、西海岸でもサンフランシスコ、ロサンゼルス市内・郊外で20~30店舗を出店していく計画です。欧州ではロンドン、パリに加え、ベルリン、ミラノ、バルセロナといった主要都市への進出を計画しています。

通期の海外ユニクロ事業の業績予想は、売上高1,600億円、前期比70.7%増、営業利益170億円、同89.9%増を予想しています。

■ グローバルブランド事業

グローバルブランド事業の上期の売上高は748億円、前年同期比17.4%増、営業利益は79億円、同53.0%増と増収増益を達成いたしました。セオリー事業は日米ともに既存店売上高の増収が続いており、予想を上回る増益となっております。ジーユー事業は、既存店売上高は20%を超える大幅増収となり、営業利益は予想を大幅に上回りました。コントワー・デ・コトニエ事業、プリンセス タム・タム事業につきましては、上期の営業利益は予想を下回り、減益となっております。

2012年3月にジーユーの旗艦店が銀座にオープンし、オープン初日から多くのお客様にお越しいただいており、その効果は全国のジーユー店にも波及しています。「ファッション性&超低価格」を兼ね備えたブランドとして事業拡大し、2012年8月期には年商500億円を突破する見込みです。

グローバルブランド事業の通期の業績は、売上高1,450億円、前期比16.9%増、営業利益135億円、同53.6%増を予想しています。

■ 2012年8月期は過去最高益を更新:1株当り利益は800.25円、年間配当260円を予想

2012年8月期の連結業績は売上高9,415億円、前期比14.8%増、営業利益1,380億円、同18.6%増、経常利益1,375億円、同28.4%増、当期純利益815億円、同49.9%増を予想。2期振りに過去最高益更新の見込みです。これにより、通期の1株当たり利益は800.25円となる見込みです。当期純利益の予想を増額修正したことにともない、中間配当金については1株当たり130円と本日決議いたしました。年間配当金については、期末配当金の130円を含み、1株当たり260円となるものと予想しております。