最終更新日: 2012.01.12

2012年8月期 第1四半期決算サマリー

株式会社ファーストリテイリング![]() ( 196KB )

( 196KB )

to English page

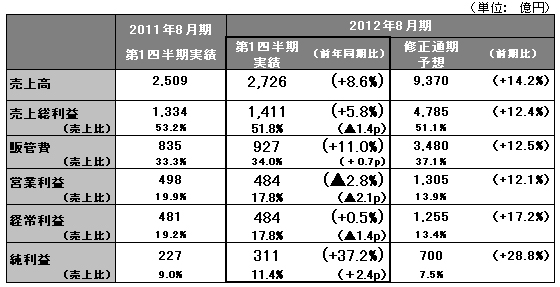

連結業績

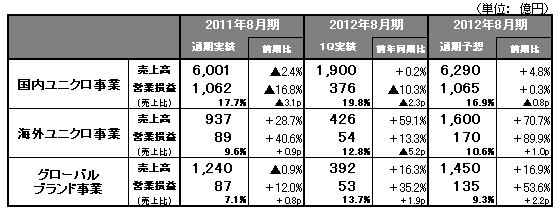

グループ事業別業績

【サマリー】第1四半期は海外ユニクロ事業、グローバルブランド事業が寄与

2012年8月期 第1四半期の連結業績は売上高2,726億円、前年同期比8.6%増、営業利益は484億円、同2.8%減、経常利益484億円、同0.5%増、純利益311億円、同37.2%増となりました。グループ事業部別の収益動向としては、国内ユニクロ事業の営業利益が10.3%の減益になった一方で、海外ユニクロ事業が13.3%の増益、グローバルブランド事業が35.2%の増益でした。円高の進行が一服したことに伴い、為替差損が前年同期比で大幅に減少したことから、経常利益では前年同期比で増益となっております。また、前年同期には会計処理の変更に伴う特別損失96億円を計上しておりましたが、その負担がなくなったことで、純利益は大幅な増益となりました。

主力の国内ユニクロ事業では、9月の残暑、10月、11月も気温が高く推移したことから、既存店売上高が4.0%の減収になったこと、粗利益率が前年同期比で低下したことが減益の要因でした。海外ユニクロは順調に業績を拡大しております。特に中国・香港、韓国、シンガポール、台湾、マレーシア、タイといったアジア地区における店舗数が拡大したこと、ニューヨーク5番街、台北、ソウルにそれぞれグローバル旗艦店を出店したことにより事業基盤は強化されております。グローバルブランド事業では、セオリー事業が日米ともに好調な業績トレンドを維持しております。ジーユー事業は新規出店と、既存店売上高が20%強の増収となったことで大幅な増益を達成いたしました。

2012年8月期の連結業績予想は、国内ユニクロ事業の業績予想の減額修正分を修正し、売上高は9,370億円、前期比14.2%増、営業利益は1,305億円、同12.1%増、経常利益1,255億円、同17.2%増、当期純利益700億円、同28.8%増といたしました。円高の進行が一服したことから、期初に見込んでいた為替差損を30億円減額修正しております。通期の1株当たり利益は687.49円、1株当たり年間配当金は230円(中間配当金115円を含む)を予想しております。

■ 国内ユニクロ事業

連結売上高の69.7%を占める国内ユニクロ事業の第1四半期の売上高は1,900億円、前年同期比0.2%増、営業利益は376億円、同10.3%減と増収減益の結果となりました。期初予想に比べて売上高で179億円、営業利益で53億円下ぶれる結果となっています。第1四半期は、9月は残暑が厳しかったほか、10月、11月も気温が高く推移したことにより、秋冬物販売の動きが鈍く、既存店売上高は前年同期比4.0%減となりました。2011年11月末の店舗数は前年同期末比28店舗増加し、853店舗(フランチャイズ店22店舗含む)となっています。

第1四半期の売上高総利益は、前年同期比で2.4ポイント低下いたしました。ただし、これは期初予想に対して0.3ポイント上ぶれる水準となっております。コア商品を中心とした商売を行った結果、効率的な値引率のコントロールが行えたこと、販売が好調なウルトラライトダウンの値引率が低かったことがその要因です。粗利益率が前年同期比で低下したのは、綿花を中心とする素材価格や、中国での製造コストの上昇に起因する原価率の上昇や、集客のためにヒートテックの限定販売を強化したためです。なお、販管費につきましては、期初予想に比べて27億円削減することができております。

ユニクロの商品開発は、お客様のニーズに応えるべく、素材メーカーとの開発体制を強化しております。ユニクロと東レ株式会社との共同開発で生まれたウルトラライトダウンは、軽さと暖かさを両立した画期的な商品として非常に好調な売れ行きとなっています。ウルトラライトダウンはこの秋冬シーズンでは前年比で生産量を2.5倍に増やしています。また、ヒートテックについても増産を実施しており、この秋冬シーズンでのヒートテックの生産数量は前年の8,000万点から1億点(海外ユニクロでの販売数量に含む)に拡大しています。

上期の国内ユニクロ事業の業績予想は、売上高3,600億円(前年同期比5.2%増)、営業利益680億円(同3.4%減)へ修正いたしました。また下期の業績予想については、既存店売上高の増収率を期初予想の5.0%増から1.3%増へ修正しております。この結果、国内ユニクロ事業の通期業績予想は、売上高6,290億円(前期比4.8%増)と期初予想から280億円の減額修正、販管費は期初予想比85億円削減し、営業利益は期初予想比50億円減額修正し、1,065億円(前期比0.3%増)といたしました。

■ 海外ユニクロ事業

第1四半期の海外ユニクロ事業の売上高は426億円、前年同期比59.1%増、営業利益は54億円、同13.3%増と計画通り、大幅な増収増益を達成いたしました。特にアジア地区では第1四半期3ヶ月間で37店舗を出店し、海外ユニクロ事業全体の店舗数は2011年11月末には223店舗まで拡大しております。

中国・香港ではこの第1四半期での出店数は25店舗となり、既存店売上高の二桁増収も続き、業績は計画を上回り大幅増収増益となっております。台湾では、この第1四半期では6店舗を出店し、9月には台北にグローバル旗艦店「明曜百貨店」をオープンし売上は好調に推移しております。韓国では既存店売上高の二桁増収が続き、計画を上回る大幅な増収増益となりました。11月にソウルにオープンしたグローバル旗艦店「明洞中央店」の売上は好調に推移しております。シンガポール、マレーシアについては計画通り順調な業績が続いております。また、9月にはタイに1号店をオープンし、大成功をおさめることができました。

米国では、10月にニューヨークでオープンしたグローバル旗艦店「ニューヨーク 5番街店」とメガストア「ニューヨーク 34丁目店」を出店したことでユニクロブランドの知名度が飛躍的に向上いたしました。「ニューヨーク5番街店」については世界に向けてのショーケースと位置づけており、売上は順調に推移しております。34丁目店については、若干計画を下回るトレンドとなっております。フランスではラ・デファンス店を増床オープンし、ほぼ計画通りの業績となっております。英国では売上高、利益ともに計画未達で減益となっております。ロシアでは売上高、利益ともに計画を若干上ぶれており、収益性は改善しております。

なお、海外ユニクロ事業の通期の業績予想は売上高1,600億円(前期比70.7%増)、営業利益170億円(同89.9%増)と期初予想から変更ありません。米国ユニクロは、期初には黒字達成を見込んでおりましたが、「ニューヨーク34丁目店」が計画を下回る売上となっていることから、若干の赤字になる見込みです。ただ、中国・香港、韓国、台湾といったアジア地区での業績が計画を上回ることから、海外ユニクロ事業全体業績予想は変更しておりません。

■ グローバルブランド事業

グローバルブランド事業の第1四半期の売上高は392億円、前年同期比16.3%増、営業利益は53億円、同35.2%増と計画通りの増収増益を達成しました。セオリー事業は日米ともに既存店売上高の増収が続いており、計画を上回る大幅な増益となっております。ジーユー事業は、既存店売上高の20%強の大幅増収となり、経営の効率化が図れたことから営業利益率が改善し、大幅増益となっております。コントワー・デ・コトニエ事業、プリンセス タム・タム事業につきましては、第1四半期の業績はほぼ計画通り、前年並みの水準となっております。

グローバルブランド事業の通期の業績予想は、売上高1,450億円、前期比16.9%増、営業利益135億円、同53.6%増と期初予想から変更ありません。

■ 2012年8月期の連結業績予想:国内ユニクロ事業の減額修正分を修正

2012年8月期の連結業績予想は、国内ユニクロ事業の業績予想の減額修正分を修正し、売上高は9,370億円、前期比14.2%増、営業利益は1,305億円、同12.1%増、経常利益1,255億円、同17.2%増、当期純利益700億円、同28.8%増といたしました。円高の進行が一服したことから、期初に見込んでいた為替差損を30億円減額修正しております。また、当期純利益が前年比で大幅な増益予想となるのは、前年に計上していた会計処理の変更などによる特別損失96億円がなくなるためです。通期の1株当たり利益は687.49円、1株当たり年間配当金は230円(中間配当金115円を含む)を予想しております。