最終更新日: 2011.01.13

2011年8月期 第1四半期(2010年9~11月 3ヶ月間)決算サマリー

株式会社ファーストリテイリング![]() ( 20KB )

( 20KB )

to English page

連結業績

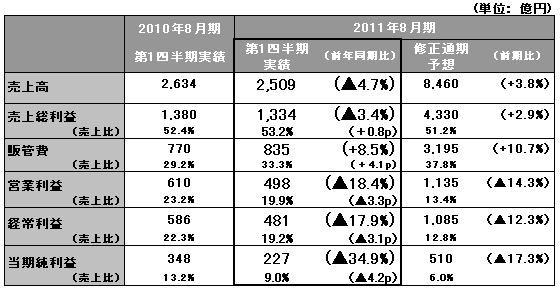

【サマリー】2011年8月期 第1四半期は減収減益

2011年8月期第1四半期の業績は売上高2,509億円、前年同期比4.7%減、営業利益は498億円、同18.4%減、当期純利益227億円、同34.9%減と減収減益の結果となりました。減収減益となったのは、国内ユニクロ事業における減収減益が主な要因です。第1四半期3ヶ月間での既存店売上高は、残暑の影響や、昨年の第1四半期は売上が非常に好調だったことの反動から、前年比で12.3%減と二桁減収となりました。しかし、売上高は期初予想比で約50億円上回り、また、期初予想に比べて販管費を約20億円削減できたことから営業利益は期初予想比で約50億円上回ることができました。なお、10月には国内初となるグローバル旗艦店「ユニクロ 心斎橋店」をオープンし成功を収めております。

海外ユニクロ事業は、アジア地区、欧米地区共に順調に業績を拡大し、営業利益は計画通り前年比5割増益を達成いたしました。10月には台湾1号店、11月にはマレーシア1号店をオープンし、それぞれ好調な売上となっております。グローバルブランド事業は、セオリー事業の業績が好調に推移していることから、計画を達成しております。

下期は国内ユニクロ事業の既存店売上高が3.0%にプラスに転じること、また、経費削減効果がさらに見込まれることから、国内ユニクロ事業の業績は下期から前年比で増益に転じる見込みです。海外ユニクロ事業も、計画通り、通期で売上高1,000億円(前期比37.4%増)に達する見込みで、海外ユニクロ事業の業績寄与は年々高まる見込みです。

2011年8月期の連結業績予想は、国内ユニクロ事業の売上高を100億円減額修正したことから、売上高8,460億円(前期比3.8%増)と減額修正いたしましたが、経費削減効果により、営業利益1,135億円(同14.3%減)、経常利益1,085億円(同12.3%減)、当期純利益510億円(同17.3%減)につきましては、期初予想から変更ございません。1株当たり利益は501.06円を予想しております。なお、1株当たり年間配当金は170円(中間配当金85円を含む)を予想しております。

■ 国内ユニクロ事業

連結売上高の約75.6%を占める国内ユニクロ事業の第1四半期の売上高は1,897億円、前年同期比9.6%減収、営業利益は420億円、同24.4%減と減収減益となりました。しかし、期初予想に比べて、売上高で約50億円、営業利益で約50億円上回る水準となっています。

1Qの既存店売上高は前年比で12.3%減と二桁減収でした。この主な要因としては、9月の残暑の影響で秋物販売が苦戦したこと、前年の第1四半期の既存店増収率が20.8%増と高かったことの反動により客数が前期比で6.6%減となったこと、客単価が前年比6.0%減となったことによります。

売上総利益は前年と同じ会計ベースで比べた場合、前年同期比1.8ポイント低下いたしました。ただし、期初予想の段階で、今上期の粗利益率は前年比で低下することを見込んでおり、1Qの実績としては期初予想を若干上回ることができました。売上総利益率が前年比で低下した理由は、9月に秋物販売が苦戦した影響により秋物商品の値引き販売が増えたこと、ヒートテックの限定販売が前年比で増えたことによります。一方、販管費につきましては、経費削減努力を進めた結果、期初予想に比べて20億円弱削減することができました。

上期の業績予想としては、すでに12月の既存店売上高が前年比15.5%減、計画に対しても大きく下ぶれしたことを加味し、上期の売上高予想を100億円減額修正いたしました。ただ、上期の販管費が期初予想比で50億円削減できる予想のため、上期の営業利益は期初予想通り660億円(前年比28.6%減)を達成する見込みです。

下期は既存店売上高が前年比+3.0%とプラスとなり、営業利益も増益に転じることを見込んでおります。既存店売上高がプラスに転じるのは、去年の3月、4月の既存店売上高が二桁の大幅減収となり、下期の既存店売上高が6.3%の減収となったことに加え、品番数を絞り込んでコア商品を強化した商品戦略、マーケティング戦略の効果が出てくることが見込まれるからです。粗利益率については、綿を中心とした原料高によるコストアップや在庫処分により、前年と同じ会計ベースで前年比2.4ポイントの低下、また、期初予想比でも0.7ポイント低下する予想ですが、販管費が期初予想比で20億円削減できるため、下期の営業利益は期初予想通り395億円、前年比12.3%増を見込んでいます。この結果、通期の業績予想は、売上高6,180億円(前期比0.5%増)と期初計画から100億円の減額修正とはなりますが、営業利益は1,055億円(前期比17.4%減)と予想数字から変更はありません。

なお、出店につきましては計画通り進捗しております。2010年11月末の店舗数は823店舗(フランチャイズ店含む)と、前年同期末比で31店舗増となりました。500坪規模の大型店の出店を進めることで、2011年8月末の期末店舗数は844店舗、うち、大型店は132店舗の見込みです。

■ 海外ユニクロ事業

第1四半期の海外ユニクロ事業の売上高は268億円、前年同期比29.3%増、営業利益は48億円、前年同期比52.5%増と計画通り、大幅な増収増益を達成いたしました。アジア地区では第1四半期3ヶ月間で11店舗を出店しております。10月7日には台湾に1号店を、11月4日にはマレーシアに1号店をそれぞれオープンし、売上は好調に推移しております。特に台湾1号店は「統一阪急百貨店」という百貨店に出店、極めて好調な売上を達成しております。特に業績が好調なのは中国・香港、韓国です。シンガポールも利益率の改善が進み増益を達成しております。アジア地区の売上高は海外ユニクロの7割以上を占め、今期は年間で700億円を超える規模に拡大する見込みです。

一方、欧米地区でも1Qは計画通りの業績を達成いたしました。ニューヨーク5番街に新規出店するグローバル旗艦店の家賃負担を除いたベースでは増収増益となっております。「+J」秋冬コレクションは好評で、発売開始日の10月15日にはソーホーのニューヨークグローバル旗艦店で過去最高の単日売上高を記録しました。パリのグローバル旗艦店の売上も好調に推移し、収益性も改善しております。また、英国でも既存店売上高の増収が続いております。ロシアでは11月に2号店をオープンいたしました。なお、海外ユニクロ事業の通期の業績予想は売上高1,000億円(前期比37.4%増)、営業利益85億円(同33.5%増)と期初予想から変更ありません。

■ グローバルブランド事業

グローバルブランド事業の第1四半期の売上高は337億円、前年同期比4.1%増、営業利益は39億円と同13.4%増と計画通りの数値を達成しました。特にセオリー事業が好調で、米国のセオリー事業は既存店売上高の二桁増収が続き、計画を上回り大幅増益となっております。日本のセオリー事業も既存店売上高の増収が続き、ほぼ計画通り増益となっております。コントワー・デ・コトニエ事業につきましては、既存店売上高が減収となり、売上、利益ともに計画未達、減益となっております。プリンセス タム・タム事業については卸売事業の縮小により減収となっておりますが、利益はほぼ計画通り、前年並みとなっております。ジーユー事業については9月の売上高が残暑の影響で苦戦いたしましたが、10月後半からの回復によりほぼ計画通りの増収となっております。なお、利益面では10月23日にオープンした心斎橋旗艦店の開店コストの影響で、ほぼ計画通り、前年並みとなっております。

グローバルブランド事業の通期の業績予想は、売上高1,250億円(前期比0.2%減)、営業利益85億円(同8.3%増)と期初予想から変更ございません。

■ 2011年8月期の連結営業利益は期初予想通り

2011年8月期の連結業績予想は、国内ユニクロ事業の売上高を100億円減額修正したことから、売上高8,460億円(前期比3.8%増)と減額修正いたしましたが、経費削減効果により、営業利益1,135億円(同14.3%減)、経常利益1,085億円(同12.3%減)、当期純利益510億円(同17.3%減)につきましては、期初予想から変更ございません。1株当たり利益は501.06円を予想しております。なお、1株当たり年間配当金は170円(中間配当金85円を含む)を予想しております。