最終更新日: 2010.07.08

2010年8月期 第3四半期(2009年9月~2010年5月)決算サマリー

株式会社ファーストリテイリング![]() ( 21KB )

( 21KB )

to English page

連結業績

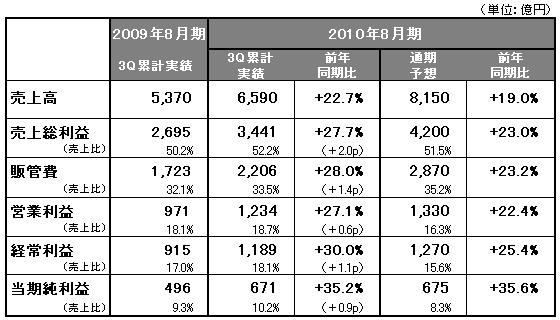

【サマリー】第3四半期累計の売上高は前年同期比22.7%増、営業利益は同27.1%増

2010年8月期の第3四半期累計(2009年9月~2010年5月の9ヶ月間)の業績は、売上高6,590億円、前年同期比22.7%増、営業利益1,234億円、同27.1%増、当期純利益671億円、同35.2%増と大幅な増収増益を達成いたしました。

国内ユニクロ事業の第3四半期(3月~5月)は、天候不順の影響により客数が減少し、既存店売上高が減収となったことにより、減益となりました。下期の業績予想は減額修正いたしましたが、通期では、売上高6,080億円、前期比13.0%増、営業利益1,300億円、同17.4%と増収増益を見込んでおります。この春夏シーズンでは、機能性素材を使ったシルキードライ、サラファインなどのインナーの販売が好調に推移しております。また、大型店31店舗の出店が計画通りに進んでいることから、期末の店舗数は808店舗(うちフランチャイズ店20店舗、大型店102店舗)に達する見込みです。

海外ユニクロ事業では、特にアジア地区での事業規模が順調に拡大しております。欧米でもユニクロの知名度が高まり、1店舗当たりの売上高、収益が改善しております。4月には新規出店国となるロシアに1号店をオープンいたしました。また、5月には世界で4番目となるグローバル旗艦店、「上海 南京西路店」をオープンし、成功を収めることができました。2010年8月通期の海外ユニクロ事業の業績は、売上高730億円、前期比93.2%増、営業利益65億円、同301.2%増を予想しております。

国内関連事業については、低価格衣料のジーユー事業が引き続き好調な業績を維持しております。グローバルブランド事業は、2009年第3四半期からセオリー事業を新規連結したことで、大幅な増収増益となっております。

通期の連結業績予想は、売上高が8,150億円、前期比19.0%増、営業利益1,330億円、同22.4%増と、4月8日発表した直近予想から売上高で190億円、営業利益で75億円減額修正いたしました。なお、1株当たり利益は663.16円を予想しております。1株当たり年間配当金は、中間配当金115円と期末配当金115円を合わせて230円、前年比70円の増配を予定しております。

■ 国内ユニクロ事業

連結売上高の75%を占める国内ユニクロ事業の第3四半期9ヶ月間の売上高は4,975億円、前年同期比15.0%増、営業利益は1,171億円、同21.4%増と大幅な増収増益を達成しました。

第3四半期3ヶ月間では、売上高1,373億円、前年同期比0.7%増、営業利益233億円、同15.6%減と増収減益という結果でした。これは、3月、4月の天候不順により客数が減少したことにより、第3四半期3ヶ月間の既存店売上高が7.9%の減収となったことが起因しております。天候不順により、春夏の主力商品であるカットソー類の販売が不振でした。一方、機能性素材を使ったサラファイン、シルキードライといったインナーの販売が好調でした。既存店売上高は減収となりましたが、無理な値引きを実施しなかったことから、粗利益率は前年同期と同水準を維持することができました。5月末の在庫は500億円、前年同期比84億円増となっております。これは、店舗数増と店舗の大型化による在庫増、3~4月の売上が計画を下回ったことによるデニム、カットソーなどの定番商品の在庫増によるものです。すでに、3~4月の売上動向を勘案し、秋物における定番商品の生産コントロールを実施するなど、在庫調整を実施しております。

2010年8月通期の国内ユニクロ事業の業績は、売上高6,080億円、前期比13.0%増、営業利益1,300億円、同17.4%増を予想しております。下期の既存店売上高は足元の販売状況から6.3%の減収を予想し、下期業績予想につきましては、4月に発表いたしました予想数値から、売上高で160億円、営業利益で75億円、減額修正いたしました。なお、出店は計画通りに推移していることから、2010年8月末の店舗数は808店舗(うちフランチャイズ20店舗、大型店102店舗)と前年同期比38店舗の増加を見込んでいます。

■ 海外ユニクロ事業

海外ユニクロ事業の第3四半期9ヶ月間累計の業績は好調なトレンドが続いています。売上高は586億円、前年同期比ほぼ倍増、営業利益は65億円、同3.5倍増と大幅な増収増益を達成いたしました。

アジア地区では、世界で4店舗目となるグローバル旗艦店、「上海 南京西路店」を5月にオープンいたしました。中国、香港では、上海グローバル旗艦店の成功により、既存店売上高は二桁増が続いております。韓国についても業績は計画通り順調に推移しております。欧米では、4月に新規出店国となるロシアに1号店をオープンいたしました。米国ではNYのグローバル旗艦店の売上が好調に推移しております。また、英国、フランスについても既存店売上高の増収が続いており、業績は計画通りとなっております。

2010年8月通期の海外ユニクロ事業の業績は、売上高730億円、前期比93.2%増、営業利益65億円、同301.2%増を予想しております。5月に締結したニューヨーク5番街における不動産の賃借料が下期に発生することと、為替変動を加味し、業績予想数値は4月の予想数値から若干減額修正しております。

■ 国内関連事業

国内関連事業の第3四半期9ヶ月間の業績は、売上高358億円、前年同期比7.8%減、営業利益5億円の赤字と、ほぼ計画通りとなりました。ジーユー事業は計画通りの業績を達成しております。4月にジーユー初の大型店となる「ジーユー川崎ダイス店」をオープンするなど、今期の出店は計画通り進んでおります。靴事業につきましては、4月1日付で㈱ユニクロへ統合いたしました。今後は、ユニクロの経営基盤を活用しながら、靴事業のSPA化や経営の効率化を図る計画です。キャビン事業は既存店売上高の前年割れが続いておりますが、ほぼ計画通りの業績となっております。国内関連事業の通期の業績予想は、売上高470億円、前年比8.8%減、営業損失7億円と変更ございません。

■ グローバルブランド事業

グローバルブランド事業の第3四半期9ヶ月間売上高は663億円、前年同期比86.6%増、営業利益は66億円、同108.2%増と大幅な増収増益となりました。これは、セオリー事業を2009年度第3四半期から連結を開始たこと、およびセオリー事業の業績が好調なことによります。

米国のセオリー事業は直営既存店の売上高が大幅増収となり、採算が改善しております。また、日本でも既存店売上高は増収を維持しており、かつ円高による調達コスト低減により採算が大幅改善しております。コントワー・デ・コトニエ事業も、既存店売上高の増収は続いており、現地通貨ベースでの業績は計画通りに推移しております。プリンセス タム・タム事業も現地通貨ベースで計画通りの業績となっております。卸売販売の事業規模を縮小し、より効率的な経営を目指しております。

2010年8月通期のグローバルブランド事業の業績予想は、セオリー事業の営業利益が上ぶれていること、為替変動などを加味し、売上高840億円、前期比51.1%増、営業利益65億円、同77.3%増に修正いたしました。

■ 2010年8月期の連結業績予想を修正

通期の連結業績予想は、売上高が8,150億円、前期比19.0%増、営業利益1,330億円、同22.4%増、経常利益1,270億円、同25.4%増と4月8日発表した直近予想から売上高で190億円、営業利益で75億円減額修正いたしました。なお、1株当たり利益は663.16円を予想しております。1株当たり年間配当金は、中間配当金115円と期末配当金115円を合わせて230円、前年比70円の増配を予定しております。