最終更新日: 2009.10.08

2009年8月期 決算サマリー

株式会社ファーストリテイリング![]() ( 20KB )

( 20KB )

to English page

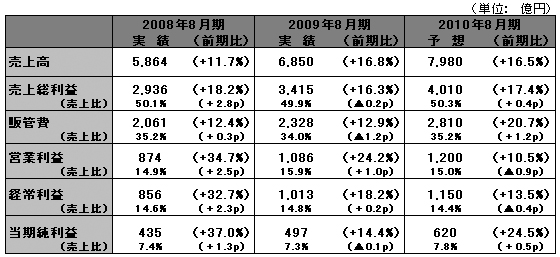

連結業績

【サマリー】2009年8月期は過去最高の営業利益を達成

2009年8月期の売上高は大幅な増収増益を達成し、8期振りに過去最高の営業利益を更新しました。好調な業績の背景は、主力の国内ユニクロ事業が大幅な増収増益となったこと、海外ユニクロ事業の収益拡大、国内関連事業の赤字幅縮小です。

国内ユニクロ事業は既存店売上高が前期比11.3%増になるなど、好調な売上トレンドが続きました。これは、販促活動の強化、人気商品のヒートテック、ブラトップ、ウォッシャブルセーターなどが話題を集め集客に寄与したこと、ウィメンズ商品がスカート・ジャケットなど新しい商品群が増えたことなどによります。海外ユニクロ事業も英国や米国の赤字幅縮小、アジア地区での順調な業績拡大から、営業利益は前期の3億円から16億円へと拡大しました。国内関連事業も「990円ジーンズ」を販売したジーユーの採算が改善したことで、営業赤字が大幅に改善しています。グローバルブランド事業は、欧米の消費環境悪化により大幅な減益となりました。なお、下期よりグローバルブランド事業にリンク・セオリー・ホールディングスを新たに連結開始しています。この結果、連結の売上高6,850億円(前期比16.8%増)、営業利益1,086億円(同24.2%増)、当期利益497億円(前期比14.4%増)となりました。なお、期末配当金は85円と、中間配当金75円とあわせて年間配当金160円を予定しております。

2010年8月期の連結業績予想は、売上高は7,980億円(前期比16.5%増)、営業利益は1,200億円(同10.5%増)、当期利益620億円(前期比24.5%増)、1株当り利益609.13円を予想しています。なお、1株当りの配当金は中間配当金100円、期末配当金100円をあわせて年間配当金200円、前期比40円の増配を予想しております。

■ 国内ユニクロ事業

連結売上高の78%を占める国内ユニクロの売上高は5,381億円、前年比16.4%増、営業利益は1,107億円、同28.2%増と大幅な増収増益を達成しました。好調な売上の背景としては、キャンペーンを中心に積極的な販促活動を展開したこと、人気商品のヒートテック、ブラトップ、ウオッシャブルニットなどが話題を集め集客に寄与したこと、ウィメンズ商品でスカート、ジャケットなどの新しい商品群が増えたこと、Tシャツやポロシャツなどのコア商品(ベーシック商品)の店頭在庫を増やし販売機会ロスを軽減させたことなどです。

出退店はほぼ計画通りに実施し、2009年8月末の直営店舗数は前期末比で10店舗増加し、750店舗(フランチャイズ店含む:770店舗)でした。大型店の出店を積極化し、21店舗の大型店を出店したことで、期末の大型店舗数は71店舗まで拡大しました。

売上高総利益率は、上期では前年同期比0.9ポイント改善させることができましたが、下期は同1.8ポイント低下し、通期では同0.4ポイントの低下となっています。下期の粗利益率低下の要因としては、キャンペーンの回数が増えたことによるキャンペーン対象商品増の影響、第4四半期において夏物処分を早めたことです。通期の販管費率については、販売が好調だったことにより人件費率、広告宣伝費率、賃借料率のすべての項目において効率が改善しました。

2010年8月期の国内ユニクロ事業の業績予想は、売上高5,950億円、前期比10.6%増、営業利益1,200億円、同8.3%増を見込んでいます。秋冬商品の立ち上がりは好調で、9月の既存店増収率は前年比31.6%増となりました。このことから、通期での既存店増収率は3.0%増を見込んでいます。今期の出店戦略としては、引き続き大型店の出店をすすめ、通期では大型店25店舗の出店を予定しています。今秋の銀座店の増床リニューアル(700坪)、名古屋栄店のオープン、来春は渋谷プライム店(仮称)、2010年秋は心斎橋店で大型店をオープンするなど、大都市における大型店の出店を積極的に展開する計画です。

商品開発では、新しいウィメンズ商品の開発、ヒートテックに続く画期的な高機能・高付加価値商品開発を進め、ユニクロ商品の完成度を高めていきます。 この取り組みの一貫として、デザイナー ジル・サンダー氏の監修による「+J」(プラスジェイ)のコレクションの販売を10月から開始しています。

■ 海外ユニクロ事業

2009年8月期の海外ユニクロ事業の売上高は377億円、前期比28.8%増、営業利益は16億円、前期の営業利益3億円に比べ、収益性を大きく高めることができました。英国ではオックスフォードストリートのグローバル旗艦店および既存店の売上が好調に推移し、収益が改善しました。また、米国では、ニューヨークのグローバル旗艦店の売上が好調に推移したことから、営業黒字を達成しました。中国・香港、韓国では、店舗数がほぼ倍増となり、業績も順調に拡大しました。4月にシンガポールへ1号店をオープンし、予想を上回る売上となっています。

2010年8月期の海外ユニクロ事業の売上高は650億円、前期比72.0%増、営業利益45億円、前期比で約3倍と大幅な増収増益を見込んでいます。海外ユニクロの成長エンジンになるのは中国・香港、韓国、シンガポールといったアジア地区の拡大で、アジア地区の店舗数は前期末の76店舗から132店舗へ大きく増やす計画です。中国では、2010年春に世界最大級のグローバル旗艦店を上海にオープンする予定です。また、春には新たな市場であるモスクワにロシアでの1号店をオープン予定です。

■ 国内関連事業

国内関連事業の2009年8月期の売上高は515億円と前年比でほぼ横ばいでしたが、営業赤字は前期の28億円から5億円と大きく改善しました。ジーユーは3月に「990円シリーズ」を発売以降、好調な売上トレンドが続いたことから採算が改善し、GOVリテイリングは営業黒字を達成することができました。キャビンは、ファッションアパレル業界の消費不振の波を受け、既存店売上の前年割れが続き、営業赤字となっています。

2010年8月期はジーユーの業績拡大が続くこと、キャビンの収益が改善することにより、国内関連事業の収益性は改善の見込みです。ジーユーは「990円シリーズ」「490円Tシャツ」に続き、超低価格の商品を次々と販売する予定です。また、新店50店舗のオープンを予定しています。靴事業につきましては、フットパーク店の閉店を進める一方で、新しい靴ビジネスへの事業構築を行っていきます。9月より「ユニクロシューズ」の販売を開始しております。キャビンは引き続き、主力ブランドへ集中、素材の調達を集約させるなど、効率化を図ることにより、採算を改善させる計画です。

■ グローバルブランド事業

2009年8月期のグローバルブランド事業では、コントワー・デ・コトニエ事業、プリンセス タム・タム事業がヨーロッパの消費環境悪化により売上不振に陥り、大幅な減益となりました。下期からはリンク・セオリー・ホールディングスが連結子会社としてグローバルブランド事業に寄与しています。

2010年8月期も欧米の消費低迷の影響が続くことが見込まれることから、グローバルブランド事業は経営効率の改善を図ること、また、リンク社の連結寄与により、増収増益を見込んでいます。セオリー事業は日本と米国の既存店売上高を前年並みと見込み、通期の営業利益は微増益を見込んでいます。コントワー・デ・コトニエ事業、プリンセス タム・タム事業の営業利益は横ばいを見込んでいます。今後は東京・ニューヨーク・パリの連携を強化し、グループの相乗効果を追及し、グローバルブランド事業の経営効率を高める計画です。

■ 2010年8月期の業績予想

2010年8月期の連結業績は、売上高7,980億円(前期比16.5%増)、営業利益1,200億円(同10.5%増)、当期利益620億円(前期比24.5%増)、1株当り利益609.13円を予想しています。なお、1株当りの配当金は中間配当金100円、期末配当金100円をあわせて年間配当金200円、前期比40円の増配を予想しております。