最終更新日: 2009.07.09

2009年8月期 第3四半期決算を発表(決算サマリー)

株式会社ファーストリテイリング![]() ( 21KB )

( 21KB )

to English page

連結業績

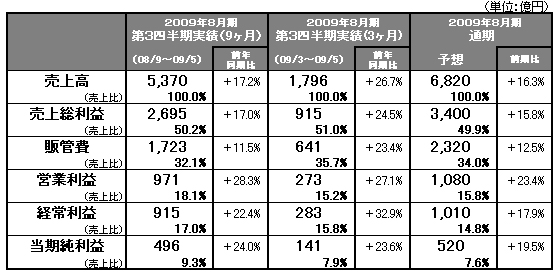

【サマリー】2009年8月期第3四半期(9ヶ月累計)の営業利益は28.3%増

第3四半期業績累計 (2008年9月~2009年5月の9ヶ月間)の売上高は、5,370億円(前年同期比+17.2%)、営業利益971億円(同+28.3%)と大幅な増収増益となりました。

主力の国内ユニクロ事業の第3四半期(3~5月の3ヶ月間)の業績は、既存店売上高が15.4%増と高い伸び率を達成したことに加え、新宿西口店などの新店の売上が寄与したことにより、大幅な増収、増益となり、業績は計画を上回りました。海外ユニクロ事業は、中国、韓国などのアジア地区で順調に売上を拡大し、英国の赤字幅が大幅に縮小したことから収益を改善しました。4月に新規進出したシンガポールの1号店は予想を大きく上回る好調な売上を達成しています。

国内関連事業は3月に「990円ジーンズ」を販売したジーユーの売上が大幅に拡大し、採算も改善しています。一方で、フットパーク事業では2010年1月末までに10店舗ほどを残し、約200店舗を閉店する事業の大幅縮小を決定しました。この閉店に伴う特別損失は約25億円で、第3四半期に計上しております。今後の靴事業については、ファーストリテイリンググループとして、ビュー事業を含め、新しい靴事業の構築について検討をすすめていきます。通期の国内関連事業の業績予想は好調なジーユーの業績を反映し、増額修正しました。赤字幅は前年比で大幅に縮小する見込みです。

グローバルブランド事業では、フランスを中心としたコントワー・デ・コトニエ事業、プリンセス タム・タム事業の業績が計画通りに推移しています。また、今第3四半期からリンク・セオリー・ホールディングスを新たに連結開始しております。

2009年8月期の業績予想は、売上高6,820億円(前期比+16.3%)、営業利益1,080億円(同+23.4%増)、当期純利益520億円(同+19.5%)、1株当り利益510.55円へと増額修正しました。なお、1株当りの期末配当金の予想を従来予想の75円から10円増額し85円とし、実施済の中間配当金75円とあわせて年間配当金160円を予想しています。

■ 国内ユニクロ事業

連結売上高の約80%を占める国内ユニクロの第3四半期3ヶ月間の業績は計画を上回り、大幅な増収増益となりました。既存店売上高が前年比15.4%増と大幅に増えたこと、新宿西口店などの新店の売上が寄与したことにより、売上高は同22.8%増となりました。出退店はほぼ計画通りに実施し、2009年5月末の直営店舗数は前年同期末比で16店増加し757店舗(フランチャイズ店含む:777店舗)となっています。

第3四半期では、パーカ、ポロシャツ、ブラトップ、UT(プリントTシャツ)などのキャンペーンを次々と展開し、キャンペーンの数も前年同期比で2回増えたことで、客数が大幅に増えました。加えて、フライスTシャツやポロシャツなどのコア商品(ベーシック商品)の店頭在庫を増やし、販売機会ロスを軽減させることができました。特に人気商品のブラトップは昨年の約3倍の生産数量を増産し、店頭在庫をしっかり持つことで増収を達成しております。一方で、ウィメンズ商品の強化も継続いたしました。3月には「東京ガールズコレクション」にソフトテーラードジャケットを出品して話題となった他、ブラウス、チュニック、スカートなどのファッション商品が好調でした。

第3四半期3ヶ月間の売上高総利益率は、値引きのコントロールを継続したものの、厳しい消費環境に対応すべく販促活動を強化したため、前年同期比1.5ポイント低下いたしました。しかしこれは計画通りの水準となっております。粗利益率が低下したのは、人気のコア商品の限定販売回数を増やしたこと、キャンペーンの回数が増加したことにより限定販売対象商品が増えたことによります。販管費率については前年比で2.7ポイント改善しました。販売が好調だったことにより人件費率、広告宣伝費率、賃借料率のすべての項目において効率が改善しました。

国内ユニクロの2009年8月通期の業績予想は、第3四半期の業績の上ぶれと6月の販売好調を加味し、直近予想数値(4月9日発表)に比べて売上高は170億円増額の5,380億円(前期比+16.4%)、営業利益は70億円増額の1,120億円(同+29.6%)といたしました。

■ 海外ユニクロ事業

海外ユニクロ事業は、中国、韓国などのアジア地区で順調に業績を拡大したこと、英国の赤字幅が大幅に縮小したことから、第3四半期3ヶ月間での営業利益は2億円(前年同期0億円)に拡大しました。4月に1号店をオープンしたシンガポールでは計画を大きく上回る売上を達成し、この成功を受けて、近隣の東南アジア諸国、例えば、タイ、インドネシア、マレーシア、フィリピン、インド、ベトナム、オーストラリアなどへ進出の検討を開始しました。2009年8月通期の海外ユニクロ事業の業績予想は変更せず、売上高370億円(前年比+26.1%)、営業利益15億円(前期実績3億円)を見込んでいます。

■ 国内関連事業

国内関連事業の第3四半期は、ジーユーが収益を改善したことで、赤字幅を縮小することができました。ジーユーでは3月の「990円ジーンズ」販売以来、売上が大幅に拡大し採算が改善しています。また、ジーンズだけでなく、「990円ポロシャツ」「490円Tシャツ」などの低価格商品を次々と展開し、好調な売上が続いています。一方、靴事業(フットパーク事業、ビュー事業)については計画未達が続いていますが、GOVリテイリング全体としては第3四半期ではほぼ計画通りの業績を達成しました。キャビンも既存店売上高は前年割れが続いておりますが、ほぼ計画通りの業績となっています。

なお、フットパーク事業については、2010年1月末までに10店舗ほどを残し、約200店舗を閉店する事業の縮小を決定いたしました。閉店に伴う特別損失25億円は当第3四半期に計上し、来期には閉店損失は発生しない見込みです。ファーストリテイリンググループとしてビュー事業を含め、新しい靴事業の構築について現在検討中です。

2009年8月通期の国内関連事業の業績予想は、好調なジーユー事業の業績を反映し、直近予想値に比べて売上高では30億円増額の510億円(前年比+3.1%)、営業損失は直近予想比で5億円改善の15億円(前期の営業損失28億円)へ修正しました。

■ グローバルブランド事業

グローバルブランド事業の第3四半期3ヶ月間の業績はほぼ計画通りに推移しました。第3四半期よりリンク・セオリー・ホールディングスを連結しています。フランスを中心としたコントワー・デ・コトニエ事業、プリンセス タム・タム事業については、円ベースで2割減収、8割の減益でしたが、ほぼ計画通りの水準でした。2009年8月通期の業績には、リンク社の業績修正などを反映し、同事業の売上高は530億円(前年比+21.1%)、営業利益26億円(同▲66.5%)を見込んでおります。

■ 2009年8月期の業績予想

2009年8月期の連結業績予想は直近の予想数値に比べて、売上高は6,820億円(前期比+16.3%)、営業利益は1,080億円(同+23.4%増)へと増額修正いたしました。また経常利益は1,010億円(同+17.9%)、当期純利益は520億円(同+19.5%)を見込んでいます。1株当り利益は510.55円を予想しています。

なお、1株当りの期末配当金の予想を従来予想の75円から10円増額し85円といたします。すでに実施した中間配当金75円とあわせて年間配当金は160円を予想しております。