最終更新日: 2025.10.09

ファーストリテイリング 2025年8月期 決算サマリー

株式会社ファーストリテイリング![]() (200KB)

(200KB)

to English page

to Chinese page

【決算ハイライト】

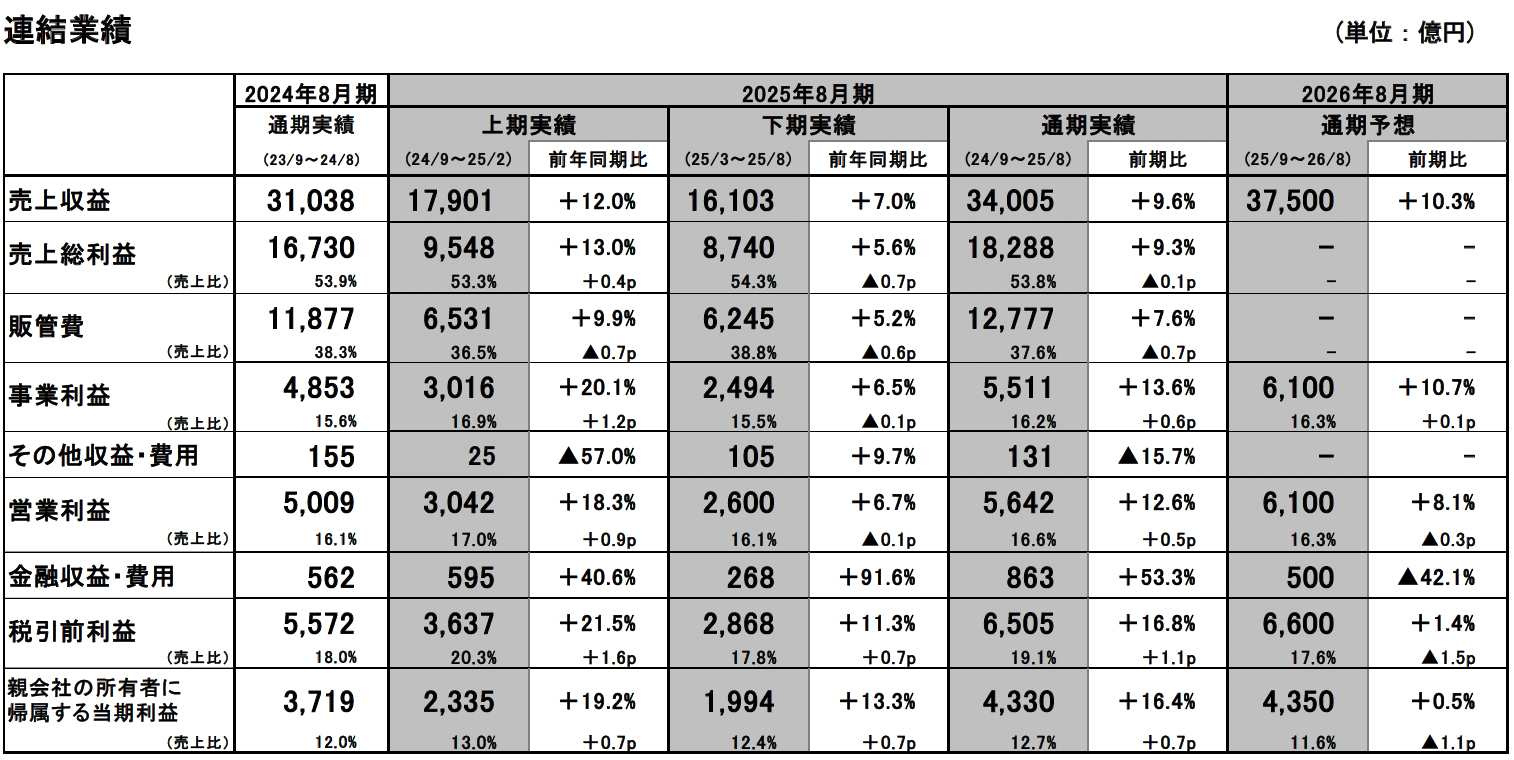

■2025 年8月期の連結業績:4期連続で過去最高の業績を達成

- 売上収益は3兆4,005 億円、前期比9.6%増、事業利益は5,511 億円、同13.6%増、親会社の所有者に帰属する当期利益は4,330 億円、同16.4%増。

- 質の高い出店を継続し、新規出店した店舗が大成功。LifeWear へのお客様の支持が高まり、各地でメディアに取り上げられるなど、ユニクロの存在感がグローバルでさらに高まる。

- 1株当たり期末配当金は260 円の予定。上期の240 円と合わせ年間配当金は500 円。前期比100 円の増配。

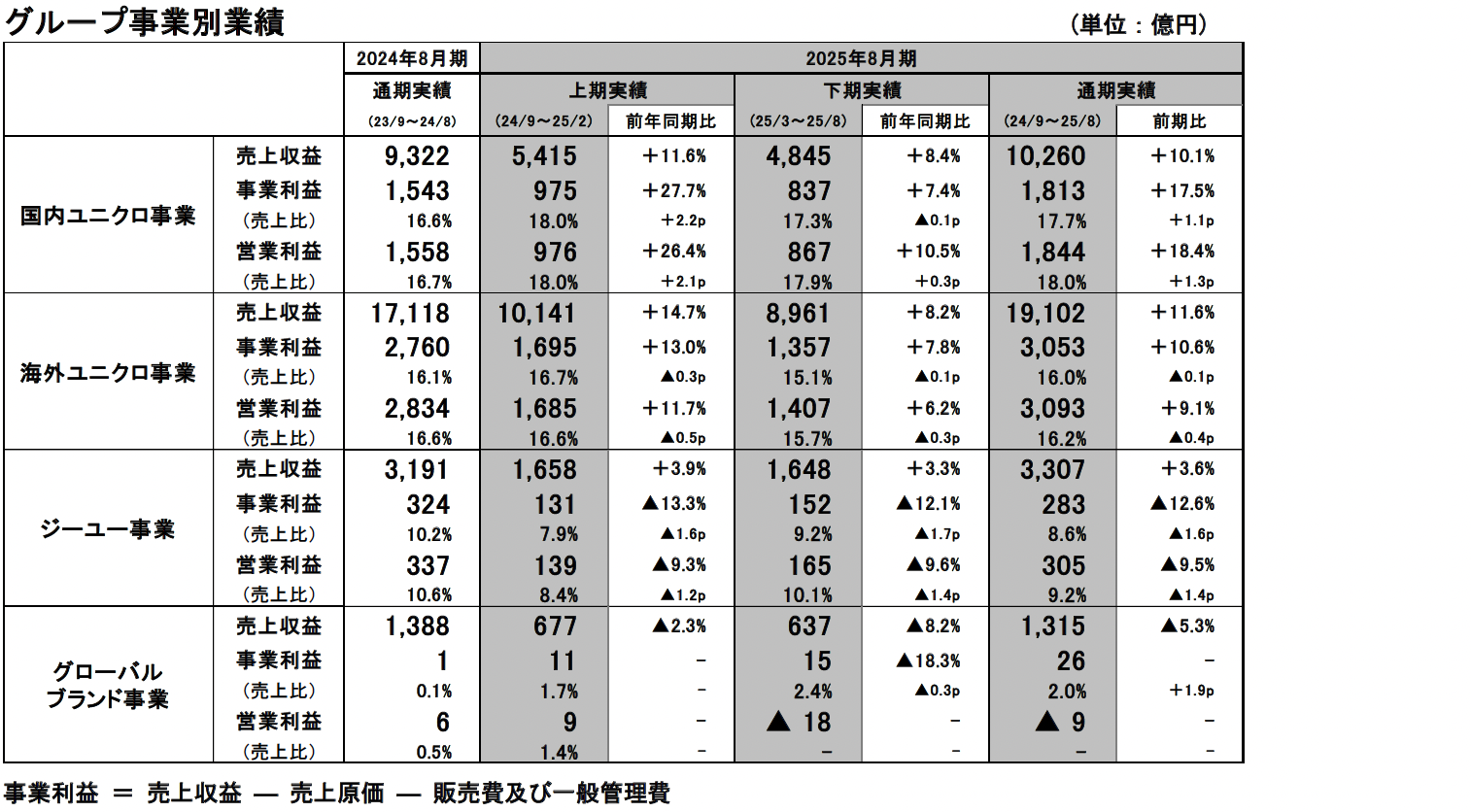

■国内ユニクロ事業:通期は大幅な増収増益。売上収益は1兆円を突破

- 売上収益は1兆260億円、前期比10.1%増、事業利益は1,813億円、同17.5%増。

- 通期の既存店売上高は同8.1%増。上期は前年同期比9.8%増、下期は同6.2%増。期を通して好調な販売。

- 売上総利益率は前期比0.1ポイント低下とほぼ前年並み。売上高販管費比率は同1.2ポイント改善。

■海外ユニクロ事業:通期は大幅な増収増益。過去最高の業績を達成

- 売上収益は1兆9,102億円、前期比11.6%増、事業利益は3,053億円、同10.6%増。

- グレーターチャイナは、減収、大幅な減益も、8月、9月は若干の増収。

- 韓国、東南アジア・インド・豪州地区、北米、欧州は大幅な増収増益。コア商品に対するお客様からの支持の高まりに加え、効果的なマーケティングや質の高い出店が奏功。

■ジーユー事業:通期は増収、大幅な減益

- 売上収益は3,307億円、前期比3.6%増、事業利益は283億円、同12.6%減。

- マストレンドを捉えたヒット商品が十分でなかったことや、売れ筋商品の欠品で、売上を最大化できず。

- 報酬引き上げに伴う人件費の増加や、米国出店に伴う費用増により、販管費比率が上昇し、大幅な減益。

■グローバルブランド事業:通期は減収も、事業利益は増益

- 売上収益は1,315億円、前期比5.3%減。事業利益は、コントワー・デ・コトニエ事業の赤字幅が半減し、26億円の黒字(前期は1億円の黒字)。営業利益は9億円の赤字(前期は6億円の黒字)。コントワー・デ・コトニエ事業で事業構造改革に伴う減損損失などを39億円計上したため。

- セオリー事業は減収減益。プラステ事業は大幅な増収増益。コントワー・デ・コトニエ事業は減収も、売上総利益率と販管費比率がともに改善し、事業利益の赤字は半減。

■2026年8月期の業績予想:過去最高の業績を見込む

- 売上収益3兆7,500億円、前期比10.3%増、事業利益6,100億円、同10.7%増、親会社の所有者に帰属する当期利益4,350億円、同0.5%増を見込む。

- 1株当たり年間配当金は中間配当金260円、期末配当金260円、合わせて520円を予想。前期比20円の増配。

業績概要

■国内ユニクロ事業:通期は大幅な増収増益。売上収益は1兆円を突破

国内ユニクロ事業の当連結会計年度の売上収益は1兆260億円(前期比10.1%増)、事業利益は1,813億円(同17.5%増)と、大幅な増収増益となりました。売上収益は初めて1兆円を突破し、過去最高の業績を達成しました。その他収益・費用に店舗の減損損失の戻し入れ益を計上したことで、営業利益は1,844億円(同18.4%増)となりました。既存店売上高(Eコマースを含む)は、通期で同8.1%の増収となりました。上期は前年同期比9.8%の増収、下期は同6.2%の増収と、期を通して販売は好調でした。気温に合わせて戦略的に商品を準備し、マーケティングの打ち出しと連動させたことで実需を捉えられたことに加え、スウェットやジーンズなど、コア商品にトレンドのシルエットやデザインを反映したことで新しい需要の喚起にもつながりました。売上総利益率は前期比0.1ポイント低下とほぼ前年並みの水準となりました。売上高販管費比率は、販売が好調だったことで、賃借料比率や人件費比率が低下し、前期比1.2ポイント改善しました。

■海外ユニクロ事業:通期は大幅な増収増益。過去最高の業績を達成

海外ユニクロ事業の当連結会計年度の売上収益は1兆9,102億円(前期比11.6%増)、事業利益は3,053億円(同10.6%増)と、大幅な増収増益、過去最高の業績を達成しました。

地域別では、グレーターチャイナの売上収益は6,502億円(同4.0%減)、事業利益は899億円(同12.5%減)と、減収、大幅な減益となりました。中国大陸は、通期では、現地通貨ベースで同約4%減収、事業利益は同約10%減となりました。ただし、当第4四半期連結会計期間の事業利益は、売上総利益率と売上高販管費比率が改善したことで、約11%増益となりました。香港は、商品構成の課題や消費意欲の低下の影響で、減収、大幅な減益となりました。台湾は増収、減益でしたが、ロイヤリティ費用増の影響を除くと若干の増益となりました。韓国と東南アジア・インド・豪州地区の売上収益は6,194億円(同14.6%増)、事業利益は1,169億円(同20.5%増)と、大幅な増収増益となりました。韓国は、気温に対応した商売やマーケティング戦略が奏功し、大幅な増収増益となりました。東南アジア・インド・豪州地区は、コア商品を中心に販売が好調で、大幅な増収増益となりました。北米の売上収益は2,711億円(同24.5%増)、事業利益は442億円(同35.1%増)、欧州の売上収益は3,695億円(同33.6%増)、事業利益は542億円(同23.7%増)、と大幅な増収増益となりました。両地域ともに、新規出店した店舗が大成功を収めたことに加え、店舗がメディアとなり、認知度が向上することで、Eコマース販売もさらに拡大する好循環ができました。なお、米国は、追加関税の影響が出始めた当第4四半期連結会計期間も、大幅な増収増益となりました。商品価格の見直しや値引率の改善、経費コントロールの強化などにより、追加関税によるコスト増を吸収し、事業利益率も改善しました。

■ジーユー事業:通期は増収、大幅な減益

ジーユー事業の当連結会計年度の売上収益は3,307億円(前期比3.6%増)、事業利益は283億円(同12.6%減)と、増収、大幅な減益となりました。マストレンドを捉えたヒット商品が十分でなかったことや、売れ筋商品の欠品により、既存店売上高は前年並みと、売上を最大化することができませんでした。利益面では、報酬引き上げに伴う人件費の増加や、米国出店に伴う費用増により、販管費比率が上昇し、大幅な減益となりました。

■グローバルブランド事業:通期は減収も、事業利益は増益

グローバルブランド事業の当連結会計年度の売上収益は、1,315億円(前期比5.3%減)、事業利益は26億円(前期は1億円の黒字)と減収増益となりました。営業利益は9億円の赤字(前期は6億円の黒字)となりましたが、これはコントワー・デ・コトニエ事業で事業構造改革に伴う減損損失などを39億円計上したことによります。セオリー事業は、主力商品の販売に苦戦したことに加え、中国大陸で消費意欲の低下の影響を受けたことで、減収減益となりました。プラステ事業は、ワイドパンツやシアーセーターなどの販売が好調で、大幅な増収増益となりました。コントワー・デ・コトニエ事業は、減収でしたが、売上総利益率と売上高販管費比率がともに改善し、事業利益の赤字は半減しました。

■2026年8月期の業績予想:過去最高の業績を見込む

通期の業績予想については、売上収益3兆7,500億円(前期比10.3%増)、事業利益6,100億円(同10.7%増)、税引前利益6,600億円(同1.4%増)、親会社の所有者に帰属する当期利益4,350億円(同0.5%増)を予想しています。

セグメント別では、国内ユニクロ事業は、若干の増収、事業利益は前年並みの見込みです。円安による調達コストの増加、人件費・物流費の上昇などコストが増加する局面ですが、お客様に支持いただける商品づくりやマーケティングの強化、適切な価格設定、生産性の改善、値引率の抑制、ローコスト経営により、15%以上の事業利益率を継続的に確保する見込みです。海外ユニクロ事業は大幅な増収増益の予想です。グレーターチャイナは増収増益、韓国、東南アジア・インド・豪州地区、北米、欧州は大幅な増収増益と、グローバルでの事業拡大が継続することを予想しています。北米は、ブランディングの強化、一部商品価格の見直し、値引率の改善、経費削減により、追加関税影響を吸収し、事業利益率約15%を見込んでいます。ジーユー事業は増収増益、グローバルブランド事業は増収、大幅な増益となる見込みです。

2026年8月期も、グローバルで質の高い出店を継続する計画です。2026年8月期末の店舗数は国内ユニクロ事業で794店舗(フランチャイズ店含む)、海外ユニクロ事業で1,765店舗、ジーユー事業で489店舗、グローバルブランド事業で546店舗、合計3,594店舗の見込みです。

1株当たり年間配当金は、中間配当金260円、期末配当金260円、合わせて520円、年間で前期比20円の増配を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。