最終更新日: 2024.01.11

ファーストリテイリング 2024年8月期 第1四半期決算サマリー

株式会社ファーストリテイリング![]() (203KB)

(203KB)

to English page

to Chinese page

【決算ハイライト】

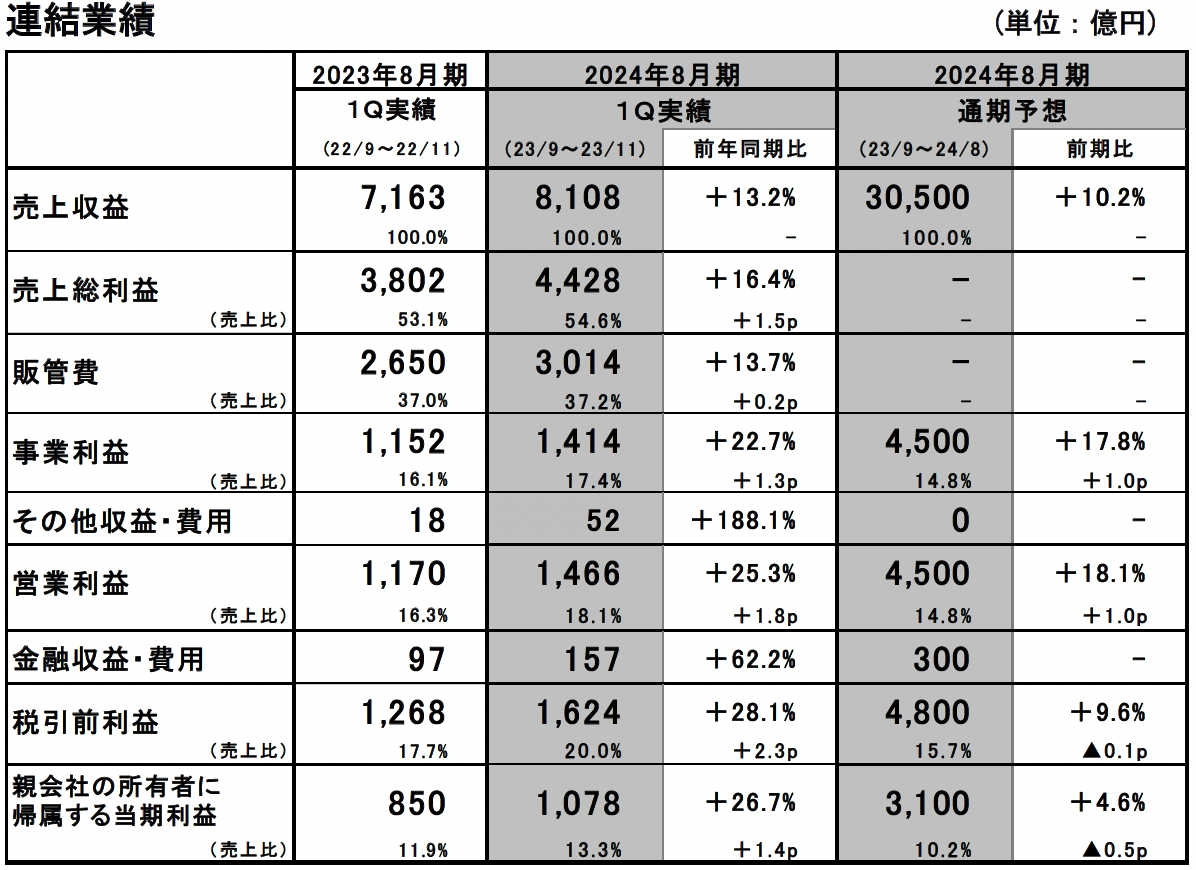

■2024年8月期第1四半期の連結業績:大幅な増収増益

- 売上収益は8,108億円、前年同期比13.2%増、営業利益は1,466億円、同25.3%増。

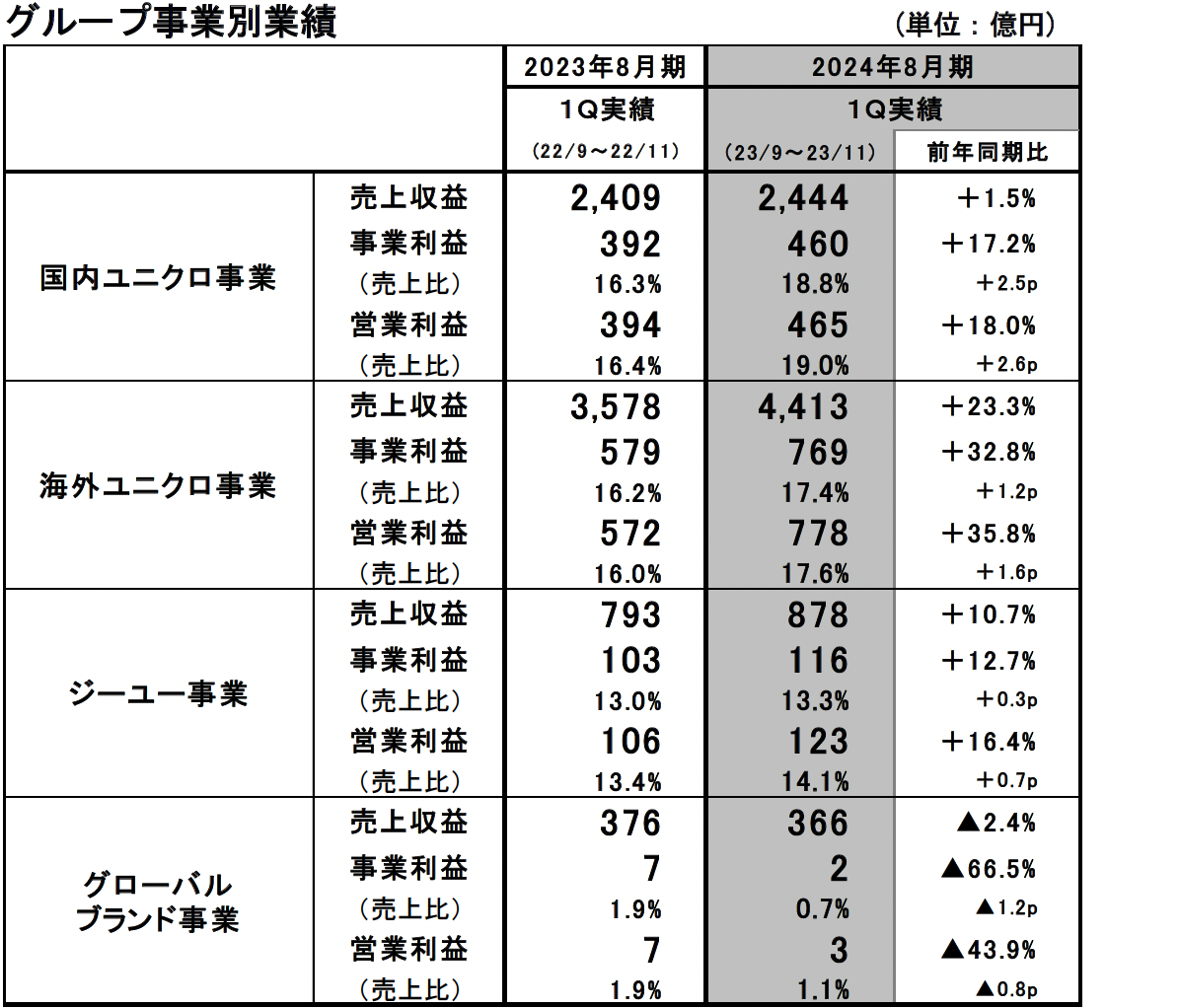

- 海外ユニクロ事業は、すべての地域で大幅な増収増益。国内ユニクロ事業は増収、大幅な増益。ジーユー事業は大幅な増収増益。

- 上期の連結業績は、業績予想を達成できる見込み。通期の業績予想は、期初予想から変更せず。

■国内ユニクロ事業:増収、粗利益率が改善し、大幅な増益を達成

- 売上収益は2,444億円、前年同期比1.5%増、営業利益は465億円、同18.0%増。

- 9月、10月は暖冬で販売が苦戦。11月は、冬物防寒衣料などの販売が好調、感謝祭も盛況で、大幅な増収。

- 粗利益率は2.7p改善。発注コントロールの強化により、追加生産に使用するスポット為替レートの影響が低減し、原価率が大幅に改善。

■海外ユニクロ事業:大幅な増収増益、特に北米、欧州が好調

- 売上収益は4,413億円、前年同期比23.3%増、営業利益は778億円、同35.8%増。

- グレーターチャイナ、北米、欧州は、大幅な増収増益。

- 東南アジア・インド・豪州地区は大幅な増収増益も業績予想を若干下回る。常夏の気候にマッチした商品構成への対応や人材育成の課題が明確となり、今後さらに経営基盤を強化。

■ジーユー事業:大幅な増収増益

- 売上収益は878億円、前年同期比10.7%増、営業利益は123億円、同16.4%増。

- 9月、10月は販売に苦戦も、11月は冬物の売れ筋商品の在庫を十分に準備したことが奏功し、販売が好調。

■グローバルブランド事業:減収減益

- 売上収益は366億円、前年同期比2.4%減、営業利益は3億円、同43.9%減。

- セオリー事業は、売上収益は前年並み、営業利益は減益。プラステ事業は、減収、営業利益は若干の赤字。コントワー・デ・コトニエ事業は、減収も、赤字幅は縮小。

■2024年8月期の連結業績予想:期初予想通り、変更なし

- 期初予想通り、売上収益3兆500億円、前期比10.2%増、営業利益4,500億円、同18.1%増、親会社の所有者に帰属する当期利益3,100億円、同4.6%増を見込む。

- 1株当たり年間配当金は、中間配当金165円、期末配当金165円を合わせて330円を予想。

業績概要

■国内ユニクロ事業:増収、粗利益率が改善し、大幅な増益を達成

国内ユニクロ事業の第1四半期の売上収益は2,444億円(前年同期比1.5%増)、営業利益は465億円(同18.0%増)と、増収、大幅な増益となりました。既存店売上高は同0.2%の増収となりました。9月、10月は、例年よりも気温が高く推移したことで、秋冬商品の需要が伸び悩み、減収となりましたが、11月は、気温が低下したことで、ヒートテックインナーやフリースなどの冬物防寒衣料、コラボレーション商品などの販売が好調だったことに加え、感謝祭が盛況だったことにより、大幅な増収となりました。売上総利益率は、原価率が改善したことで同2.7ポイント改善しました。原価率は、昨年は追加生産分に使用するスポット為替レートが急激な円安になった影響で大幅に悪化しましたが、今年は発注コントロールを強化したことで、追加生産が減り、スポット為替レートの影響が減少したことで、大幅に改善しました。売上高販管費比率は、同0.2ポイント上昇しました。これは、減価償却費比率や人件費比率が若干上昇したことによります。人件費比率は、決算賞与の計上タイミングを変更したことで上昇しましたが、その影響を除くと人件費比率は若干の改善となり、売上高販管費比率も同0.1ポイントの改善となります。

■海外ユニクロ事業:大幅な増収増益、特に北米、欧州が好調

海外ユニクロ事業の第1四半期の売上収益は4,413億円(前年同期比23.3%増)、営業利益は778億円(同35.8%増)と、大幅な増収増益となりました。すべての地域で大幅な増収増益となりましたが、特に、北米、欧州は、グローバルのお客様のニーズを反映した商品開発が進捗し、顧客層がさらに拡大したことに加え、暖冬により冬物需要が弱い中でも、機動的に発注や経費のコントロールを徹底したことで、売上総利益率、売上高販管費比率ともに改善し、好調な業績を達成しました。

地域別では、中国大陸は、大幅な増収増益となりました。気温が高かった影響を受け、秋冬商品の立ち上がりにやや苦戦しましたが、11月に気温が低下し、冬物コア商品のマーケティングを強化したことで、大変好調な販売となりました。香港と台湾はともに大幅な増収増益となりました。韓国は、特に11月の販売が好調で、増収増益となりました。東南アジア・インド・豪州地区は大幅な増収増益となりました。冬物コア商品やKAWSなどのコラボレーション商品の販売が好調だったことに加え、前年同期末比で店舗数が45店舗増加したことで大幅な増収となりました。ただし、業績予想に対しては若干下回る結果となりました。常夏の気候にマッチした商品構成への対応や、人材育成の強化など、商売への課題が明確になったことで、今後は経営基盤の強化をしていく計画です。北米と欧州はともに大幅な増収増益となりました。新規顧客層がさらに拡大していることに加え、カシミヤセーター、ヒートテックインナーなどの冬物コア商品の販売が好調でした。

■ジーユー事業:大幅な増収増益

ジーユー事業の第1四半期の売上収益は878億円(前年同期比10.7%増)、営業利益は123億円(同16.4%増)と、大幅な増収増益となりました。9月、10月は気温が高く推移し、秋冬商品の販売が伸び悩みましたが、気温が低下した11月は、冬物の売れ筋商品の在庫を十分に準備したことが奏功し、好調な販売となりました。特に、ヘビーウェイトスウェットやヒートパデッドアウター、パラシュートカーゴパンツなど、マストレンドを捉えた商品の販売が好調でした。また、生産効率の改善などにより原価率が改善し、売上総利益率が改善したことで、営業利益率は同0.7ポイント改善しました。

■グローバルブランド事業:減収減益

グローバルブランド事業の第1四半期の売上収益は366億円(前年同期比2.4%減)、営業利益は3億円(同43.9%減)と、減収減益となりました。セオリー事業は、売上収益は前年並み、営業利益は減益となりました。暖冬の影響で販売に苦戦したことに加え、米国事業を中心に人件費が増加したことで売上高販管費比率が悪化し、減益となりました。プラステ事業は、店舗数が前年同期末比で35店舗減少したことで減収、営業利益は若干の赤字となりました。コントワー・デ・コトニエ事業は、欧州市場での消費意欲の低下や暖冬の影響で減収でしたが、売上総利益率と売上高販管費比率の改善により赤字幅は縮小しました。

■2024年8月期の業績予想:期初予想通り、変更なし

通期の業績予想は、売上収益3兆500億円(前期比10.2%増)、営業利益4,500億円(同18.1%増)、親会社の所有者に帰属する当期利益3,100億円(同4.6%増)と、2023年10月に発表した期初予想から変更していません。第1四半期は業績予想を上回る結果となり、12月は暖冬の影響を受け、売上がスローダウンしていますが、上期全体で、業績予想を達成できる見込みです。

海外ユニクロ事業の上期は、大幅な増収増益を見込んでいます。地域別では、北米、欧州は業績予想を上回る大幅な増収増益、グレーターチャイナ、韓国はほぼ業績予想通りの増収増益を見込んでいます。東南アジア・インド・豪州地区は、大幅な増収増益を見込んでいますが、第1四半期の業績が業績予想を下回ったため、上期全体でも予想を下回る見込みです。国内ユニクロ事業は、12月に暖冬の影響を受け、冬物商品の販売が鈍化したことで、上期の売上収益は業績予想を下回り、若干の減収となる見込みですが、発注精度の高まりにより原価率が改善し、売上総利益率が大幅に改善することや、経費削減も強化することで、上期の営業利益は増益、ほぼ業績予想通りの水準となることを見込んでいます。ジーユー事業は、上期はほぼ業績予想通りの増収、大幅な増益、グローバルブランド事業は、上期は業績予想を下回り、増収、営業利益は前年並みの若干の黒字となる見込みです。

1株当たり年間配当金は、直近予想から変更せず、中間配当金165円、期末配当金165円を合わせて330円を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。