最終更新日: 2023.07.13

ファーストリテイリング 2023年8月期 第3四半期決算サマリー

株式会社ファーストリテイリング![]() (263KB)

(263KB)

to English page

to Chinese page

【決算ハイライト】

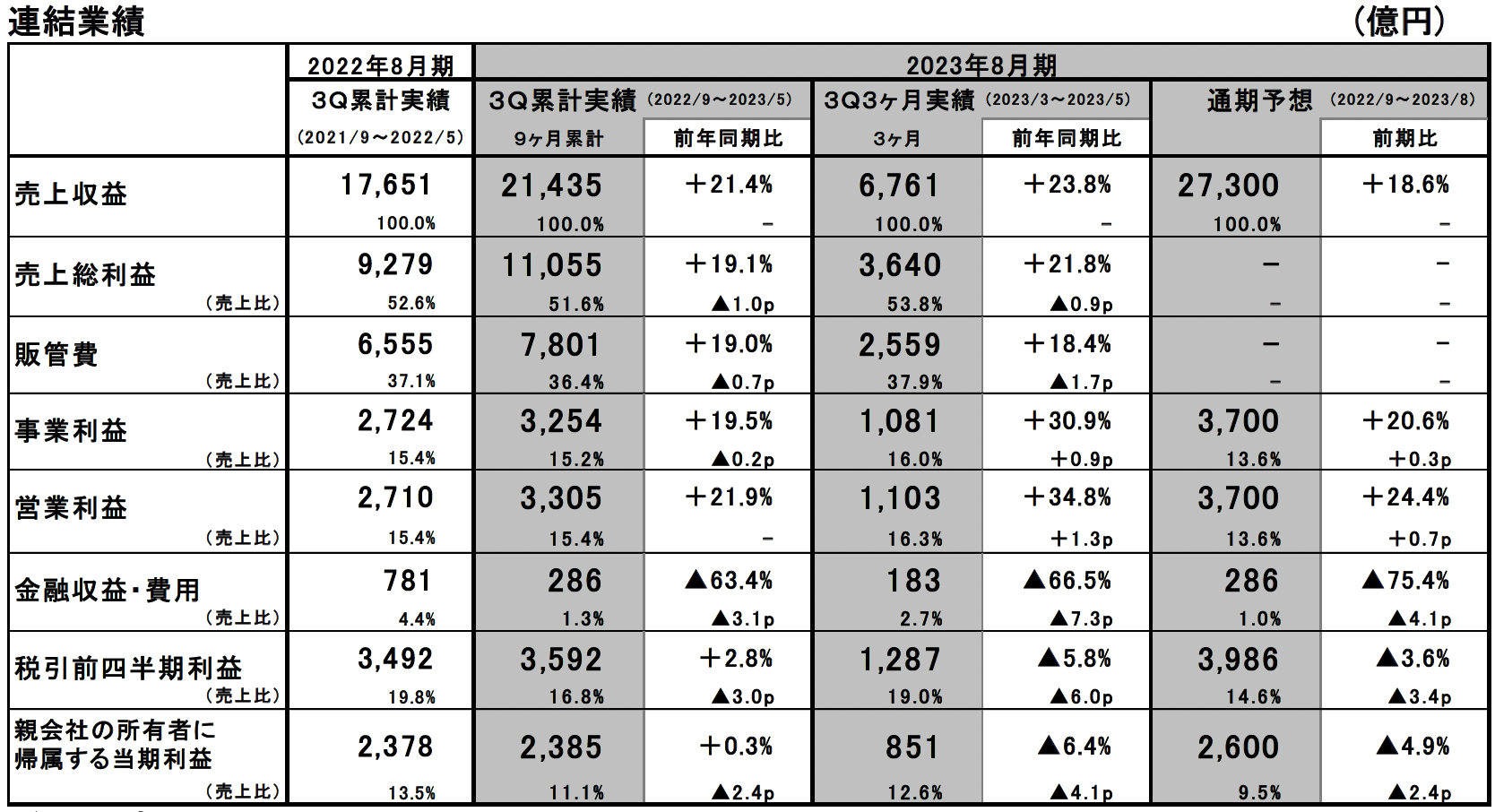

■2023年8月期第3四半期の連結業績:業績予想を上回る大幅な増収増益。過去最高の業績

- 売上収益2兆1,435億円、前年同期比21.4%増、営業利益3,305億円、同21.9%増。金融収益・費用に受取利息など286億円計上したことで、親会社の所有者に帰属する当期利益は2,385億円、同0.3%増。

- 第3四半期3カ月間は、大幅な増収増益。東南アジア、北米、欧州のユニクロ事業、ジーユー事業は好調な業績が継続、グレーターチャイナのユニクロ事業は大幅な増収増益と業績が回復し、グローバルで収益の柱の多様化が一段と進む

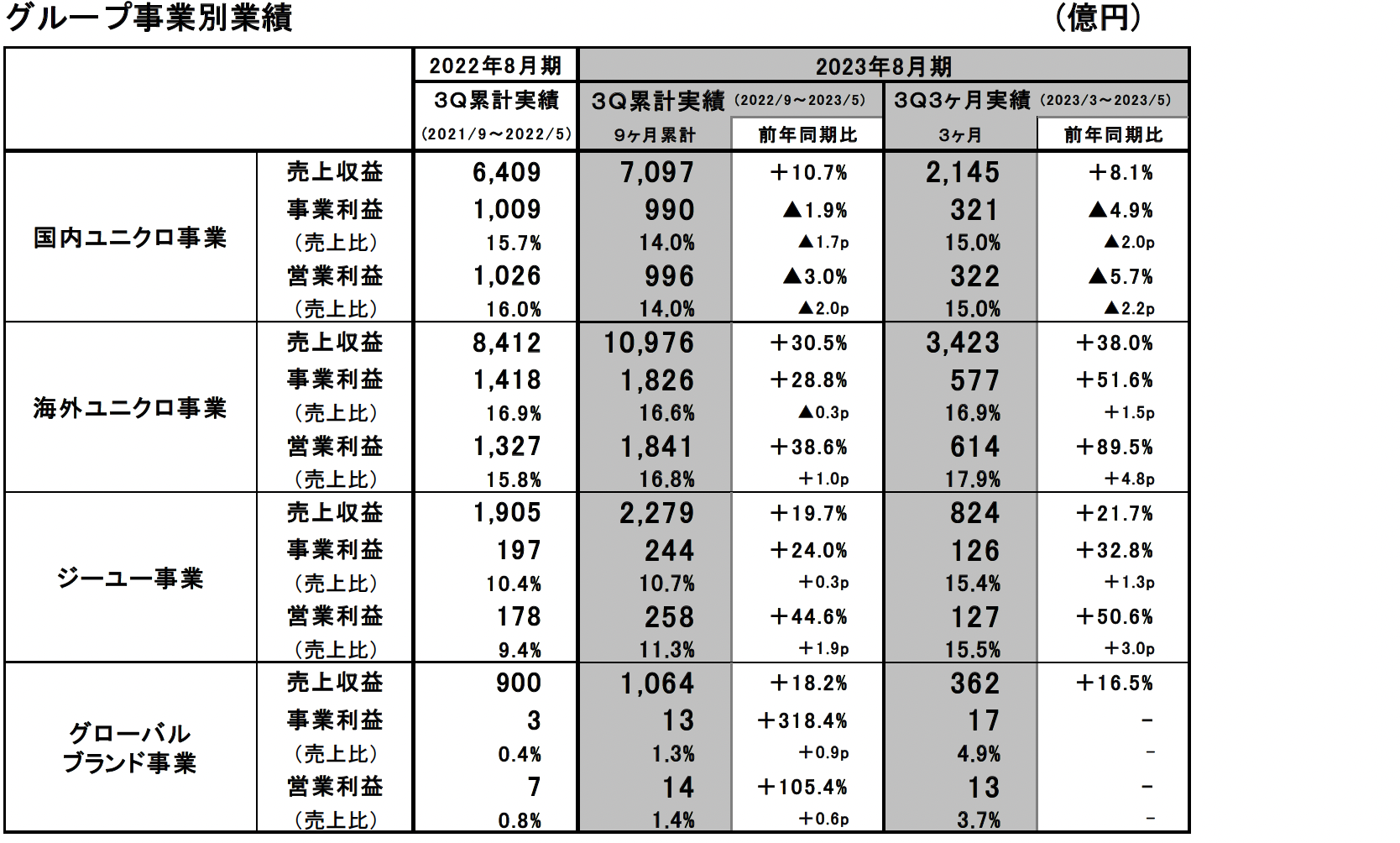

■国内ユニクロ事業:第3四半期3カ月間は増収、減益

- 第3四半期3カ月間の売上収益は2,145億円、前年同期比8.1%増、営業利益は322億円、同5.7%減。

- 粗利益率は1.7p低下。円安による原価率の上昇に加え、過年度からの在庫の適正化を図ったため。

- 販管費比率は0.3p上昇。主に給与水準引き上げによる。ただし、一人当たり売上高は順調に改善。

- 9カ月累計の売上収益は、7,097億円、同10.7%増、営業利益は996億円、同3.0%減。

■海外ユニクロ事業:第3四半期3カ月間は大幅な増収増益。収益の柱の多様化が一段と進む

- 第3四半期3カ月間の売上収益は3,423億円、前年同期比38.0%増、営業利益は614億円、同89.5%増。

- グレーターチャイナは大幅な増収増益。特に中国大陸は既存店売上高が4割超の増収と、想定を上回る。

- 東南アジア・インド・豪州地区は大幅増収、増益。北米、欧州は大幅な増収増益と好調な業績を維持。

- 9カ月累計の売上収益は、1兆976億円、同30.5%増、営業利益は1,841億円、同38.6%増。

■ジーユー事業:第3四半期3カ月間は大幅な増収増益。持続的な業績拡大に手応え

- 第3四半期3カ月間の売上収益は824億円、前年同期比21.7%増、営業利益は127億円、同50.6%増。

- ヒット商品が生まれ、販売が好調。商品開発体制などの組織改革が進み、持続的な業績拡大に手応え。

- 9カ月累計の売上収益は、2,279億円、同19.7%増、営業利益は258億円、同44.6%増。

■グローバルブランド事業:第3四半期3カ月間は大幅な増収、営業利益は黒字化

- 第3四半期3カ月間の売上収益は362億円、前年同期比16.5%増、営業利益は13億円、黒字化。

- セオリー事業が大幅な増収増益。特にアジア事業が好調。

- 9カ月累計の売上収益は、1,064億円、同18.2%増、営業利益は14億円、同105.4%増。

■2023年8月期 連結業績予想:増額修正。年間で前期比73.3円の増配を予想

- 通期業績予想を増額修正。売上収益2兆7,300億円、前期比18.6%増、営業利益3,700億円、同24.4%増、親会社の所有者に帰属する当期利益2,600億円、同4.9%減を見込む。

- 1株当たり年間配当金は、中間配当金125円、期末配当金155円を合わせて280円を予想。年間で73.3円の増配。

業績概要

■国内ユニクロ事業:第3四半期3カ月間は増収、減益

国内ユニクロ事業の第3四半期9カ月累計の売上収益は7,097億円(前年同期比10.7%増)、営業利益は996億円(同3.0%減)と大幅な増収となりましたが、円安による原価率上昇で、減益となりました。

第3四半期3カ月間も、増収減益となりました。夏物商品や羽織物、トレンドを捉えたボトムスの販売が好調で、既存店売上高は5.5%増となりましたが、売上高総利益率が1.7ポイント低下、売上高販管費比率が0.3ポイント上昇したことで、減益となりました。売上高総利益率は、追加生産分に使用するスポットの為替レートが想定以上に円安となり原価率が上昇したことに加え、過年度からの春物在庫の処分を強化し、在庫適正化を進めたことで低下しました。売上高販管費比率の上昇は、主に3月から給与水準を引き上げたことで、人件費比率が上昇したためです。ただし、第3四半期3カ月間の一人当たり売上高は前年同期比で改善しており、生産性は向上しております。在庫運営や店舗オペレーションの効率化をさらに進めることで、早期に人件費比率を改善させていく計画です。

■海外ユニクロ事業:第3四半期3カ月間は大幅な増収増益。収益の柱の多様化が一段と進む

海外ユニクロ事業の第3四半期9カ月累計の売上収益は1兆976億円(前年同期比30.5%増)、営業利益は1,841億円(同38.6%増)と、大幅な増収増益となりました。すべての地域で大幅な増収増益となり、収益の柱の多様化が一段と進みました。

第3四半期3カ月間の地域別の業績(現地通貨ベース)については、グレーターチャイナは大幅な増収増益となりました。中国大陸、香港、台湾いずれのエリアも大幅な増収増益と、業績が回復しています。特に中国大陸は既存店売上高が4割超の増収と、想定以上の売上となりました。東南アジア・インド・豪州地区は大幅な増収、営業利益は増益となりました。なかでもシンガポール、タイ、インド、オーストラリアの業績が好調でした。北米は大幅な増収増益となりました。コア商品の販売が好調だったことに加え、米国のお客様のニーズを基に開発した商品も増収に大きく寄与しました。欧州は大幅な増収増益となりました。ボトムス、リネンシャツなどのコア商品の販売が好調だったことに加え、ラウンドミニショルダーバッグやブラトップの情報発信を強化したことで、SNS上で大きな話題になり、女性や若年層を中心に、顧客層が拡大しました。

■ジーユー事業:第3四半期3カ月間は大幅な増収増益、持続的な業績拡大に手応え

ジーユー事業の第3四半期9カ月累計の売上収益は2,279億円(前年同期比19.7%増)、営業利益は258億円(同44.6%増)と、大幅な増収増益となりました。品番数を絞り込み、マストレンド商品の数量を十分に持ち、それらの商品のマーケティングを強化した商売を行ったことで数々のヒット商品が生まれ、好調な業績となりました。また、組織の変革を進め、商品開発体制が強化されたことで、トレンドを捉えた完成度の高い商品を生み出す基盤が整ってきています。

第3四半期3カ月間も大幅な増収増益となりました。特に、スーパーワイドカーゴパンツ、プルオンパンツ、スウェットTシャツが好調な販売となりました。営業利益率は前年同期比3.0ポイント改善しました。これは、大幅な増収となったことに加え、経費コントロールを強化し、家賃や物流費を中心に販管費比率が改善したことによります。

■グローバルブランド事業:第3四半期3カ月間は大幅な増収、黒字化

グローバルブランド事業の第3四半期9カ月累計の売上収益は1,064億円(前年同期比18.2%増)、営業利益は14億円(同105.4%増)と、大幅な増収増益となりました。第3四半期3カ月間では、セオリー事業が、大幅な増収増益となりました。特にアジア事業は、新型コロナが収束し、外出需要が回復したことに加え、コア商品の打ち出しを強化したことで、大幅な増収増益と好調でした。プラステ事業は、事業利益は増益でしたが、赤字店舗の閉店など事業構造改革を進めていることで、減損損失を計上したため、営業利益は若干の減益となりました。コントワー・デ・コトニエ事業は、減収、赤字幅は若干拡大しました。

■2023年8月期の業績予想:増額修正。年間で前期比73.3円の増配を予想

通期の業績予想は、第3四半期3カ月間の業績が、中国大陸のユニクロ事業を中心に上振れしたことを反映し、4月に発表した直近予想から、売上収益で500億円、営業利益で100億円、増額修正しました。売上収益は2兆7,300億円、前期比18.6%増、営業利益は3,700億円、同24.4%増を見込んでいます。また、金融収益・費用に、為替差益および受取利息などネットで286億円のプラスを織り込んだ結果、親会社の所有者に帰属する当期利益は2,600億円、前期比4.9%減を見込んでいます。なお、円安による業績の押し上げ影響を除くと、売上収益で前期比約14%増、営業利益で同約20%増、親会社の所有者に帰属する当期利益で同約22%増の水準となります。

セグメント別では、海外ユニクロ事業は下期、通期ともに大幅な増収増益を予想しています。グレーターチャイナは、中国大陸の業績が順調に回復していることから、下期は大幅な増収増益、通期でも増収、大幅な増益となる見込みです。韓国は、下期、通期ともに増収増益を予想しています。東南アジア・インド・豪州地区、北米、欧州は、通期で大幅な増収増益と、継続的な業績の拡大を見込んでいます。国内ユニクロ事業は、第3四半期9カ月間は減益となりましたが、第4四半期3カ月間に業績を回復させることで、下期、通期ともに増収、事業利益は前年並みの業績を見込んでいます。営業利益は、昨年は第4四半期に店舗の減損損失を計上した一方で、今年は減損損失を見込んでいないため、若干の増益を達成できる予想です。ジーユー事業は、好調な販売が続いており、下期、通期ともに大幅な増収増益となる予想です。グローバルブランド事業は、下期、通期ともに増収、事業利益は黒字化する見込みです。営業利益は、コントワー・デ・コトニエ事業で、店舗の閉店に伴う減損損失、閉店損などを見込んでいるため、赤字幅は拡大する予想です。

2023 年8月期末の店舗数は国内ユニクロで 802店舗(フランチャイズ店含む)、海外ユニクロで 1,642 店舗、ジーユー事業で 467 店舗、グローバルブランドで 683店舗、合計 3,594 店舗に達する見込みです。

期末配当金は4月に発表した1株当たり125円から増額し、1株当たり155円を予想しています。すでに実施した1株当たり中間配当金125円と合わせて、年間配当金は280円の予想となり、前期と比べて年間では73.3円の増配を見込んでいます。

► IR情報に決算データや各種リリースなどを開示しております。