最終更新日: 2022.10.13

ファーストリテイリング 2022年8月期 決算サマリー

株式会社ファーストリテイリング![]() (234KB)

(234KB)

to English page

to Chinese page

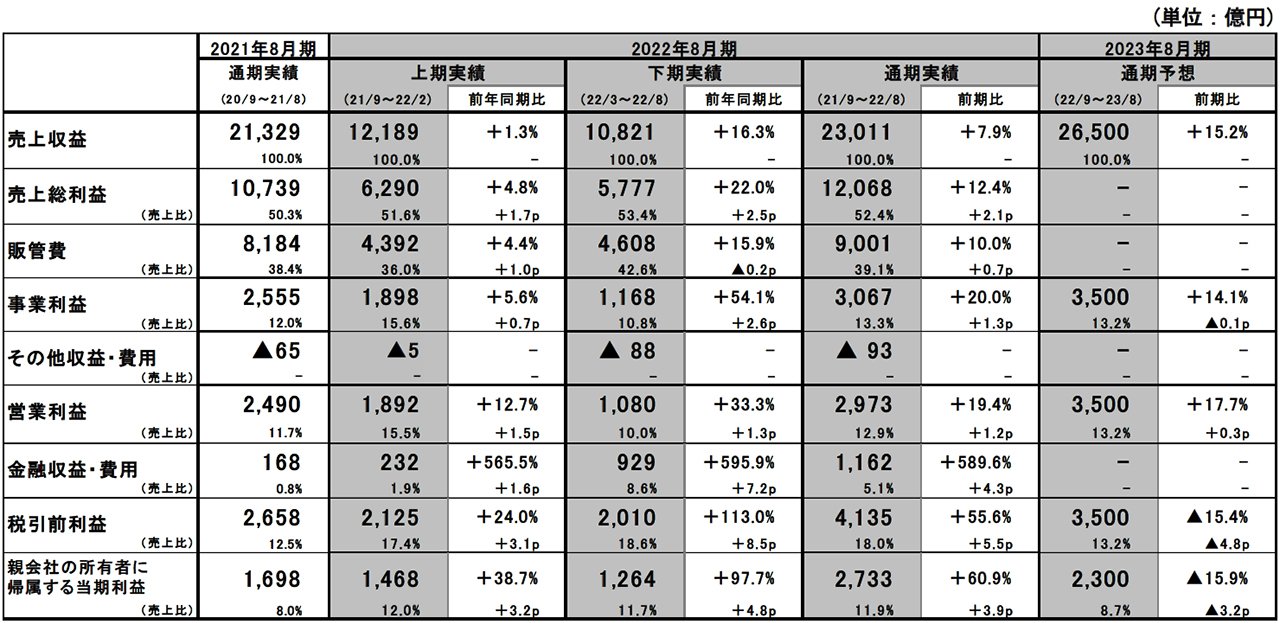

連結業績

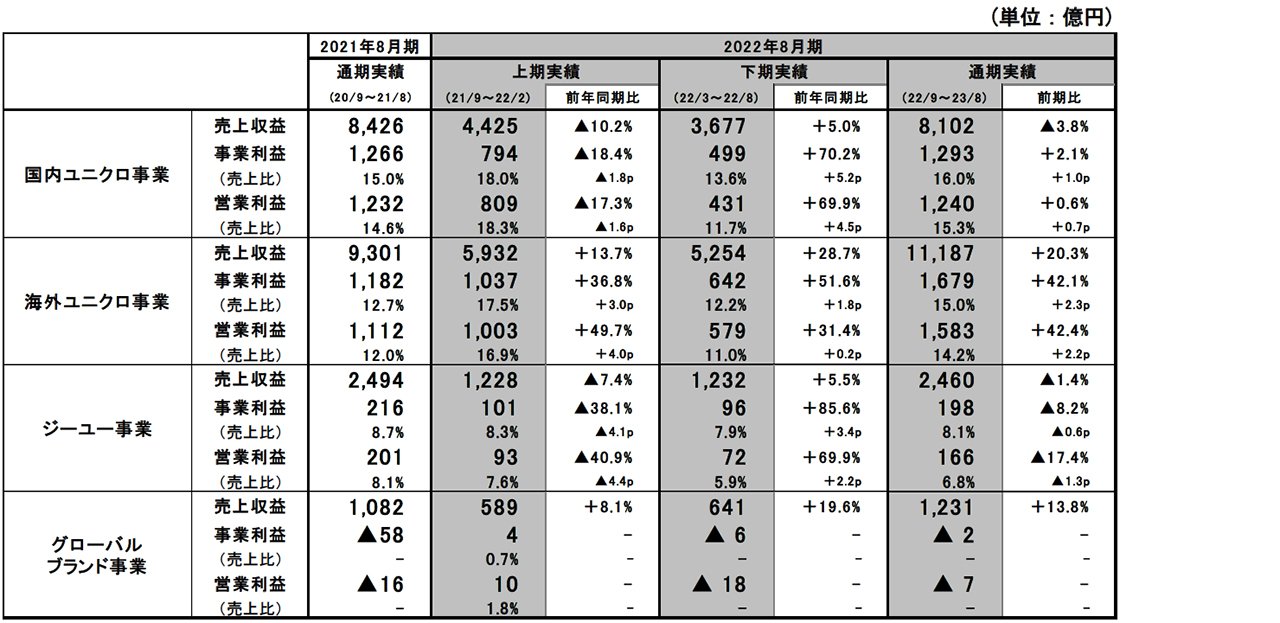

グループ事業別業績

【決算ハイライト】

■2022年8月期の連結業績:通期は増収、大幅な増益。過去最高の業績を更新

- 売上収益は2兆3,011億円、前期比7.9%増、営業利益は2,973億円、同19.4%増、親会社の所有者に帰属する当期利益は2,733億円、同60.9%増。円安による業績の押し上げ影響を除いても、営業利益は前期比で約14%増、親会社の所有者に帰属する当期利益は約16%増と過去最高を更新。

- グローバルで服に対する需要が回復したことに加え、継続的にLifeWear(究極の普段着)のブランディングを強化したこと、生産や物流などの環境変化に機動的に対応したことで各国・各地域で売上が着実に回復

- 1株当たり期末配当金は340円の予定。上期の280円と合わせ年間配当金は620円と前年比140円の増配。

■国内ユニクロ事業:通期は減収増益。下期は増収、大幅増益と業績が回復

- 通期の既存店売上高は前期比3.3%減。上期は前年同期比9.0%減、下期は感動ジャケット・パンツ、シャツなど外出ニーズにマッチした商品や、夏物商品の販売が好調で、同4.7%増。

- 売上総利益率は、値引き販売の抑制により2.5ポイント改善。売上高販管費率は1.5ポイント上昇。

■海外ユニクロ事業:通期は大幅な増収増益。欧州、米国は収益が大幅に改善

- 売上収益は1兆1,187億円、前期比20.3%増、営業利益は1,583億円、同42.4%増、と大幅な増収増益。 現地通貨ベースでも増収、大幅な増益を達成。

- グレーターチャイナは、新型コロナによる行動規制の影響を受け、大幅な減益。ただし第4四半期3カ月間は増収、大幅増益と業績が回復。

- その他アジア・オセアニア地区は、前期比約6割の大幅な増収、営業利益も3倍を超える大幅な増益。

- 北米、欧州は、大幅な増収、黒字化、営業利益率は約10%を達成。ユニクロのプレゼンスが徐々に確立され、新規のお客様も増加。

■ジーユー事業:通期は減収、大幅な減益

- 売上収益は2,460億円、前期比1.4%減、営業利益は166億円、同17.4%減。

- 上期は、生産や物流の遅延により売れ筋商品をタイムリーに投入できず欠品が発生し、減収、大幅な減益。

- 下期は増収、大幅な増益。商品構成を改善し、マーケティングを強化した結果、マストレンドを捉えた商品の販売が好調。

■グローバルブランド事業:通期は大幅な増収、赤字幅は縮小

- 売上収益は1,231億円、前期比13.8%増、営業利益は7億円の赤字。

- セオリー事業は、米国や日本を中心に業績が回復し大幅な増収増益。

- コントワー・デ・コト二エ事業は増収、不採算店舗の閉店や事業構造改革を進め、赤字幅は大幅に縮小。

■2023年8月期の業績予想:大幅な増収、営業利益は大幅増益

- 売上収益2兆6,500億円、前期比15.2%増、営業利益3,500億円、同17.7%増。

- 親会社の所有者に帰属する当期利益2,300億円、同15.9%減を見込むが、これは、2022年8月期は外貨建金融資産の換算による為替差益などを1,143億円計上したためで、為替影響を除くと前期比で増益の水準。

- 1株当たり年間配当金は、中間配当金340円、期末配当金340円を合わせて680円を予想。

- 2023年8月期は、グループ全体で310店舗を出店する計画。海外ユニクロ事業を中心に新規出店を加速。

業績概要

■国内ユニクロ事業:通期は減収増益。下期は増収、大幅増益と業績が回復

国内ユニクロ事業の当連結会計年度の売上収益は8,102億円(前期比3.8%減)、営業利益は1,240億円(同0.6%増)と、減収増益となりました。既存店売上高(Eコマースを含む)は、同3.3%の減収となりました。上期は、冬物売れ筋商品が欠品し、お客様の需要に応えきれなかったことで、前年同期比9.0%減収となりました。下期は、外出ニーズの高まりに伴い、感動ジャケット・感動パンツやシャツの販売が好調だったことに加え、7月以降は気温が高く推移したことから夏物商品が好調となり、同4.7%増収となりました。通期のEコマース売上高は1,309億円、前期比3.1%増、売上構成比は16.2%となりました。売上総利益率は、原材料や輸送費の高騰で原価率が悪化した一方で、販売価格のコントロールを徹底したことで値引率が大幅に改善したことから、前期比2.5ポイント改善しました。売上高販管費率は、中長期を見据えて、ブランディング強化のために広告宣伝費を増やしたことや、自動倉庫への戦略的な投資を実施していることにより、同1.5ポイント上昇しました。

■海外ユニクロ事業:通期は大幅な増収増益。欧州、米国は収益が大幅に改善

海外ユニクロ事業の当連結会計年度の売上収益は1兆1,187億円(前期比20.3%増)、営業利益は1,583億円(同42.4%増)と、大幅な増収増益となりました。円安が進んだことで、売上、営業利益とも押し上げられていますが、現地通貨ベースでも増収、大幅な増益を達成しました。

地域別では、新型コロナウイルス感染症に伴う行動規制の影響を大きく受けたグレーターチャイナを除くすべての地域で大幅な増収増益となりました。グレーターチャイナは、売上収益が5,385億円(同1.2%増)、営業利益が834億円(同16.8%減)となりました。ただし、第4四半期3カ月間は行動規制が解除されたことで、売上が回復し、増収、大幅な増益となりました。韓国は、増収増益となりました。その他アジア・オセアニア地区(東南アジア・オーストラリア・インド)は、売上収益は約2,400億円と前期比約6割の大幅な増収、営業利益率は約19%と大きく改善し、営業利益も3倍を超える大幅な増益となりました。外出ニーズが回復したことに加え、積極的なマーケティングにより地元のお客様からの支持がさらに高まり、新規のお客様も増加しました。北米は、大幅な増収、黒字化、営業利益率は10%弱を達成しました。コア商品の情報発信やブランディングの強化により、ユニクロのプレゼンスが徐々に確立され、売上を大きく伸ばすことができました。欧州(ロシアを除く)は、大幅な増収、黒字化、営業利益率は約12%を達成しました。ユニクロのLifeWearのコンセプトへの支持が高まり、新規のお客様が増加していることに加え、主要都市に出店している地域旗艦店を中心に販売が好調です。ロシア事業は、引き続き営業を停止しているため大幅な減収、減損損失を計上したことで赤字となりましたが、連結の業績に与える影響は限定的です。

■ジーユー事業:通期は減収、大幅な減益

ジーユー事業の当連結会計年度の売上収益は2,460億円(前期比1.4%減)、営業利益は166億円(同17.4%減)と減収、大幅な減益となりました。上期は、品番数を十分に絞り込めていなかったことや、生産や物流の遅延の影響で売れ筋商品に欠品が発生したことで、販売に苦戦し、減収、大幅な減益となりました。下期は、品番数を絞り込み、マーケティングを強化した結果、カラースラックスやスウェット風のTシャツなどマストレンドを捉えた商品の販売が好調で増収となりました。また、値引きを抑制したことで、売上総利益率は改善、売上高販管費率も改善し、下期の営業利益は大幅な増益となりました。

■グローバルブランド事業:通期は増収、赤字幅は縮小

グローバルブランド事業の当連結会計年度の売上収益は1,231億円(前期比13.8%増)、営業利益は7億円の赤字(前期は16億円の赤字)となりました。セオリー事業は、米国や日本を中心に業績が回復し、大幅な増収増益となりました。着心地がよく完成度の高い軽衣料や、プライスラインを見直した商品を戦略的に拡充したことで、客層が拡大しました。プラステ事業は、減収、赤字幅は拡大しました。コントワー・デ・コトニエ事業は、増収、赤字幅は大幅に縮小しました。不採算店舗の閉店や、事業構造改革を進め、売上高販管費率が大幅に改善しました。

■2023年8月期の業績予想:大幅な増収、営業利益は大幅増益

通期の業績予想につきましては、売上収益2兆6,500億円(前期比15.2%増)、営業利益3,500億円(同17.7%増)、税引前利益3,500億円(同15.4%減)、親会社の所有者に帰属する当期利益2,300億円(同15.9%減)を予想しています。海外事業の業績予想における為替レートの前提は、期初の為替レートである1ドル138.7円、1人民元20.0円です。また金融収益・費用も、期初の為替レート1ドル138.7円を前提とし、為替換算差損益は見込んでいません。なお、円安による業績の押し上げ影響を除くと、売上収益で前期比約10%増、営業利益で同約13%増、親会社の所有者に帰属する当期利益で同約10%増の水準となります。

2023年8月期は、攻めの姿勢で事業構造を変革し、グローバルNo.1ブランドとしての基盤を創る一年にしたいと考えています。インフレの進行や、急激な円安など、事業環境は厳しい状況が続いていますが、下記4つの重点課題への取り組みを加速し、着実に成果を上げていきます。

①お客様のニーズに応え、価値に共感していただける商売を実現

②ヘッドクオーター機能のグローバル化を進め、世界で稼ぐ

③事業と一体でサステナビリティの取り組みを加速

④生産性を重視し、インフレ環境下でのローコスト経営を徹底

各セグメントでは、国内ユニクロ事業は上期、下期ともに増収増益の予想です。原価率は悪化傾向にあるものの、値引率を改善し、売上総利益率は若干の低下に留める計画です。海外ユニクロ事業は、大幅な増収増益を予想しています。ジーユー事業は大幅な増収増益、グローバルブランド事業は大幅な増収、黒字化を予想しています。

2023年8月期は、海外ユニクロ事業を中心に新規出店を加速する計画です。2023年8月期末の店舗数は国内ユニクロ事業で809店舗(フランチャイズ店含む)、海外ユニクロ事業で1,740店舗、ジーユー事業で469店舗、グローバルブランド事業で729店舗(フランチャイズ店含む)、合計3,747店舗に達する見込みです。

1株当たり年間配当金は、中間配当金340円、期末配当金340円を合わせて680円を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。