最終更新日: 2019.04.11

ファーストリテイリング 2019年8月期 第2四半期決算サマリー

株式会社ファーストリテイリング![]() (249KB)

(249KB)

to English page

to Chinese page

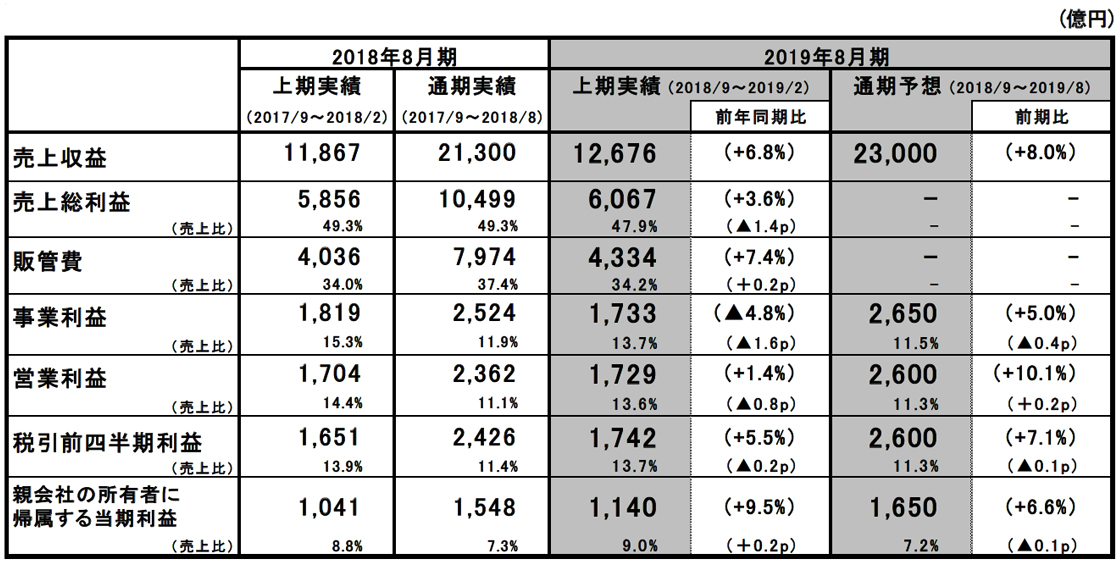

連結業績

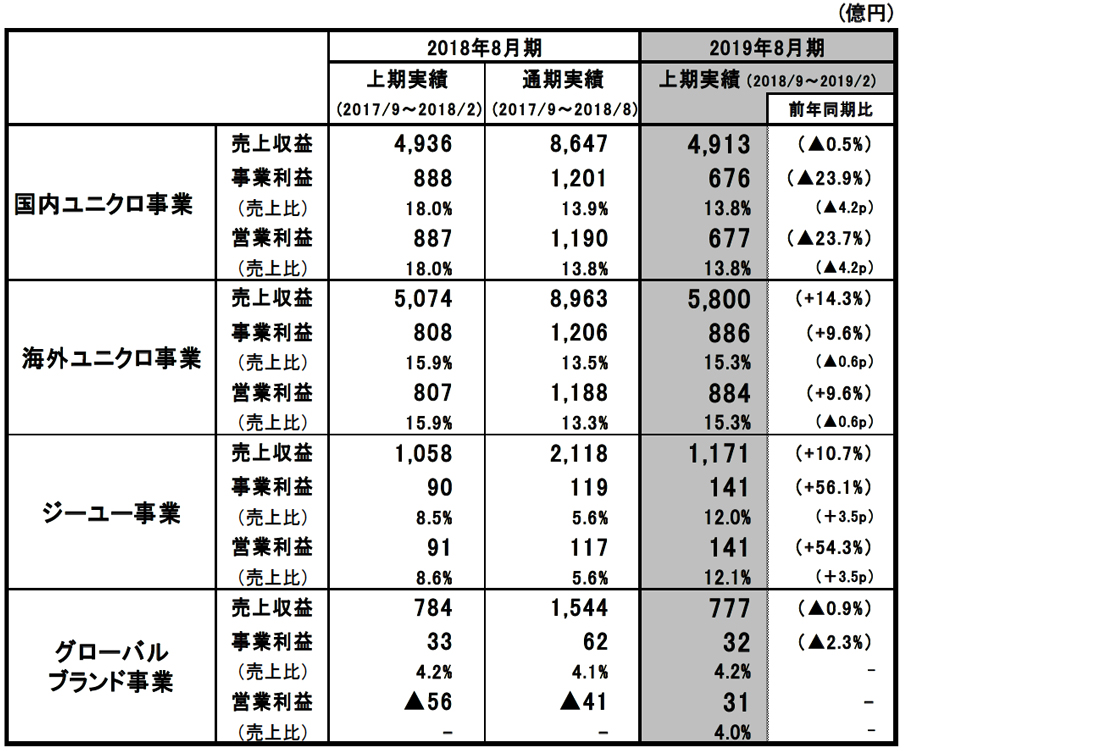

グループ事業別業績

【決算ハイライト】

■2019年8月期上期の連結業績:増収増益、上期の業績は過去最高を更新

・売上収益は1兆2,676億円、前年同期比6.8%増、営業利益は1,729億円、同1.4%増、税引前四半期利益は1,742億円、同5.5%増、親会社の所有者に帰属する四半期利益は1,140億円、同9.5%増。

・上期の売上収益、営業利益、税引前四半期利益、親会社の所有者に帰属する四半期利益は、過去最高を更新。

■国内ユニクロ事業:暖冬の影響により、減収減益

・上期の売上収益は4,913億円、前年同期比0.5%減、営業利益は677億円、同23.7%減と減収減益。

・暖冬の影響により、上期の既存店売上高が同0.9%減。ただし、12月以降の気温の低下により、第2四半期の既存店売上高は同+2.8%と増収に転じる。Eコマースの売上は好調に推移。上期の売上は同30.3%増、売上構成比は7.5%から9.9%に上昇。

・収益面では、第2四半期に値引きを強めた結果、上期の売上総利益率は同3.3ポイント低下。人件費比率は改善したものの、売上高販管費率は同1.0ポイント上昇。

■海外ユニクロ事業:増収増益、好調な業績が継続

・上期の売上収益は5,800億円、前年同期比14.3%増、営業利益は884億円、同9.6%増と、増収増益。

・地域別では、特に中国大陸の好調が続き、グレーターチャイナ全体でも2桁の増収増益を達成。東南アジア・オセアニアも大幅な増収増益。韓国は増収増益。米国は上期で黒字に転換。欧州は前年並み。

■ジーユー事業:業績の回復トレンドが継続、大幅な増収増益を達成

・売上収益は1,171億円、前年同期比10.7%増、営業利益は141億円、同54.3%増と、大幅な増収増益を達成。

・マストレンドにフォーカスした商品構成と、TVCMやウェブ広告と連動させたマーケティングが奏功したことで、既存店売上高が増収に転じた。

■グローバルブランド事業:減収増益。セオリー事業は好調

・売上収益は777億円、前年同期比0.9%減、営業利益は31億円、同87億円増。

・セオリー事業は、米国セオリーの売上が好調で、大幅な増益。

・コントワー・デ・コトニエ事業は販売不振が続き、赤字幅が拡大。

■2019年8月期の連結業績予想:上期の下振れを反映し下方修正も、通期は過去最高を予想

・2019年8月期の連結業績は、上期の業績の下振れを反映し、期初予想から事業利益、営業利益をそれぞれ100億円減額修正も、3期連続で過去最高を更新する見込み。

・売上収益2兆3,000億円、前期比8.0%増、事業利益2,650億円、同5.0%増、営業利益2,600億円、同10.1%増、親会社の所有者に帰属する当期利益1,650億円、同6.6%増を予想。

・1株当たり年間配当金は、中間配当金240円を含み、年間480円を予想。

業績概要

■国内ユニクロ事業:暖冬の影響により、減収減益

国内ユニクロ事業の上期の売上収益は4,913億円(前年同期比0.5%減)、営業利益は677億円(同23.7%減)と、減収減益となりました。既存店売上高(Eコマースを含む)は同0.9%減でした。10月や11月には暖冬の影響により防寒衣料の需要が弱く苦戦したものの、12月や1月には気温が低下したことにより、ヒートテック、ダウン、フリースなどの冬物商品が好調で、2月にはスウェット、レギンスパンツ、ブロックテックなどの春物商品が順調に立ち上がりました。Eコマース売上高は同30.3%の増収と好調に推移し、売上構成比は前年同期の7.5%から9.9%へと上昇しました。収益面では、社内の為替レートの円安による原価率の上昇に加え、冬物商品の値引販売を強めた結果、売上総利益率は同3.3ポイント低下しました。売上高販管費率は、同1.0ポイント上昇しました。これは主に、ICタグ(RFID)の活用による生産性の向上で人件費比率は低下した一方で、Eコマース販売の拡大により物流費比率が上昇したこと、有明プロジェクトに伴うIT投資の増加によりその他経費比率が上昇したことによります。なお、2018年10月には、有明の物流センターがEC向け自動化倉庫として本格稼働しました。

■海外ユニクロ事業:増収増益、好調な業績が継続

海外ユニクロ事業の上期の売上収益は5,800億円(前年同期比14.3%増)、営業利益は884億円(同9.6%増)と、増収増益になりました。地域別では、グレーターチャイナは、暖冬の影響を受けたものの、2桁の増収増益を達成しました。なかでも、中国大陸は約20%の増収増益と高い成長が続いています。韓国は、引き続き増収増益となりました。東南アジア・オセアニア地区は、全ての国の既存店売上高が増収と好調で、大幅な増収増益となりました。また、米国は、上期の営業利益が黒字に転換しました。欧州の営業利益は、前年並みとなりました。なお、2018年9月にはオランダ初の店舗をアムステルダムに出店、同年10月には東南アジア最大規模のグローバル旗艦店をフィリピンのマニラに出店しました。

■ジーユー事業:業績の回復トレンドが継続、大幅な増収増益を達成

ジーユー事業の上期の売上収益は1,171億円(前年同期比10.7%増)、営業利益は141億円(同54.3%増)と、大幅な増収増益になりました。マストレンドにフォーカスした商品構成にしたことや、TVCMやウェブ広告と連動させたマーケティングを行ったことにより、既存店売上高が増収と回復軌道に乗せることができました。好調な販売、値引きのコントロール、素材の集約による原価率の改善により、売上総利益率が同3.0ポイント改善しました。売上高販管費率も同0.5ポイント改善した結果、営業利益は大幅な増益を達成しました。

■グローバルブランド事業:減収増益。セオリー事業は好調

グローバルブランド事業の上期の売上収益は777億円(前年同期比0.9%減)、営業利益は31億円(前年同期は56億円の赤字)と、減収増益になりました。セオリー事業は、米国セオリーの売上が好調で、大幅な増益となりました。一方で、コントワー・デ・コトニエ事業は販売不振が続き、赤字が継続しています。

■2019年8月期の連結業績予想:上期の下振れを反映し下方修正も、通期は過去最高を予想

2019年8月期の連結業績は、上期の業績が下振れしたことを反映し、事業利益、営業利益でそれぞれ100億円下方修正しましたが、通期の業績予想は、売上収益は2兆3,000億円、前期比8.0%増、事業利益2,650億円、同5.0%増、営業利益は2,600億円、同10.1%増、税引前利益は2,600億円、同7.1%増、親会社の所有者に帰属する当期利益は1,650億円、同6.6%増と、過去最高を3期連続で更新する見込みです。なお、下期の連結業績予想は期初予想から変更していませんが、足元の販売動向を踏まえ、セグメント別の売上収益、営業利益の予想は、ジーユー事業は増額修正、グローバルブランド事業は減額修正、国内ユニクロ事業および海外ユニクロ事業は変更せずとしています。

国内ユニクロ事業の下期は、原価率の低下による粗利益率の改善と、店舗での生産性向上などによる経費比率の改善により、大幅な増益を見込んでいます。ただし、上期の減益幅が大きかったことから、通期では増収減益となる見込みです。海外ユニクロ事業の通期は、大幅な増収増益の見込みです。下期も引き続き、グレーターチャイナ、東南アジア・オセアニア地区の高い成長がけん引、米国の通期の営業利益は黒字化する予想です。ジーユー事業は、下期も上期同様の強い業績回復を見込み、通期でも、増収、大幅な増益を見込んでいます。グローバルブランド事業は、セオリー事業、プラステ事業に支えられ、通期で増収増益を予想しています。2019年8月期末の店舗数は国内ユニクロで827店舗(フランチャイズ店含む)、海外ユニクロで1,407店舗、ジーユー事業で423店舗、グローバルブランドで982店舗、合計3,639店舗を予想しています。

なお、1株当たり年間配当金は、直近予想から変更せず、中間配当金240円、期末配当金240円を合わせて480円と、前期から40円の増配を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。