最終更新日: 2013.04.11

2013年8月期 上期決算サマリー

株式会社ファーストリテイリング![]() ( 226KB )

( 226KB )

to English page

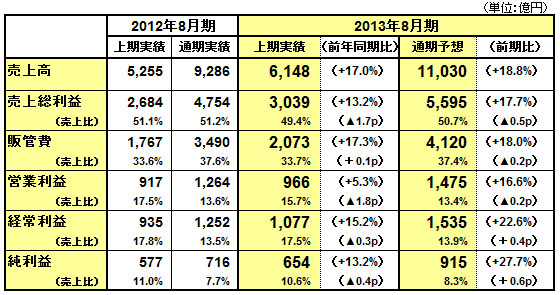

連結業績

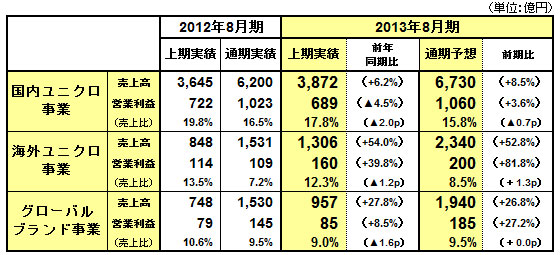

グループ事業別業績

【決算ハイライト】上期は増収増益を達成、通期は初の1兆円の売上高を予想

■上期の連結業績:

売上高6,148億円、前年同期比17.0%増、営業利益966億円、同5.3%増、経常利益1,077億円、同15.2%増、純利益654億円、同13.8%増と、大幅な増収増益を達成。海外ユニクロ事業とグローバルブランド事業で増収増益、国内ユニクロ事業は増収減益。

■国内ユニクロ事業:

上期は売上高3,872億円、同6.2%増、営業利益は689億円、同4.5%減と増収減益。既存店売上高が同3.6%増と好調だったものの、粗利益率が低下したことで減益。通期の業績予想は、売上高を200億円増額修正し、6,730億円、同8.5%増、営業利益は上期の下ブレ分の30億円を反映し、1,060億円、同3.6%増へ修正。売上高総利益率のコントロールを強化することで、通期では増益を予想。

■海外ユニクロ事業:

上期は売上高1,306億円、同54.0%増、営業利益160億円、同39.8%増と大幅な増収増益。中国・香港、台湾、韓国、その他のアジアで、大幅な増収増益。また、欧米事業の業績も計画通り推移。上期の売上高50億円の上ぶれを反映し、海外ユニクロ事業の通期の売上高を2,340億円、同52.8%増に修正。通期の営業利益は200億円(同81.8%増)の大幅増益を見込む。期末の店舗数は441店舗(前年同期末比149店舗増)に達する見込み。

■グローバルブランド事業:

上期のジーユーは計画通り二桁の増収増益を達成。セオリーは計画通りの業績だが、米国での経費増で若干の減益。新たにJ Brandを連結に含めた影響により、通期の売上高予想は1,940億円(同26.8%増)に修正。営業利益は185億円(同27.2%増)を見込む。

■通期の連結業績予想:

通期の売上高は、初の1兆円を超え、営業利益は3期ぶりに過去最高を更新する予想。通期の売上高は11,030億円、(同18.8%増)、営業利益は1,475億円(同16.6%増)、経常利益は1,535億円(同22.6%増)、当期純利益は915億円(同27.7%増)、1株当たり利益は898.09円を見込む。

■配当金:

1株当たり年間配当金は、中間配当金140円、期末配当金140円をあわせて280円を予想。

■ 国内ユニクロ事業: 上期は減益だが、通期では増益を見込む

連結売上高の63.0%、営業利益の71.4%を占める国内ユニクロ事業の上期の売上高は3,872億円、前年同期比6.2%増、営業利益は689億円、同4.5%減と増収減益の結果となりました。売上高が増収となったのは、既存店売上高が3.6%増となったこと、スクラップ&ビルドによる店舗の大型化により1店舗当たりの売上高が増加したことによります。既存店売上高3.6%増の内訳は、客数が6.3%のプラス、客単価が2.5%のマイナスです。前年度まで客数が減少しており、これを経営課題として取り組んでおりましたが、この上期には、販促活動を強化したことにより、ウルトラライトダウン、ヒートテック、暖パンといったコア商品の販売が好調で、客数をプラスに転換させることができました。なお、2月末の店舗数は828店舗(フランチャイズ店19店舗除く)と、前年同期末と同水準になっています。

上期の国内ユニクロ事業の営業利益が減益となった要因は、売上高総利益率が46.7%と前年同期比で1.5ポイント低下したことによります。10月から集客を目的とした「期間限定値引販売」の実施日数と対象品番数を増やした影響で値引き率が拡大したこと、冬物在庫処分が進んだことにより、売上高総利益率が低下いたしました。

通期の売上高予想は、上期の上ブレ分87億円と好調な3月の売上高を加味し、6,730億円、前期比8.5%増へ増額修正しました。下期では、売上総利益率のコントロールを強化することにより、通期の営業利益は1,060億円、同3.6%増と、増益を見込んでおります。

■ 海外ユニクロ事業: 大幅な増収増益を達成

上期の海外ユニクロ事業の売上高は1,306億円、前年同期比54.0%増、営業利益は160億円、同39.8%増と大幅な増収増益を達成いたしました。特に、中国・香港、台湾、韓国、その他のアジアで、大幅な増収増益となっています。また、欧米事業の業績も計画通り推移いたしました。出店に関しましては、特に中国・香港、韓国、台湾等のアジア地区で、積極的な出店が進み、上期の海外ユニクロ事業では70店舗の出店、3店舗の閉店により、2月末店舗数は359店舗に達しました。

上期のエリア別の業績トレンドは以下の通りです:中国では、10月下旬からウルトラライトダウン、ヒートテックといった、冬物のコア商品の販売が好調に推移し、上期の既存店売上高は二桁近い増収となり、大幅な増収増益を達成いたしました。香港では、既存店売上高の二桁増収が続き、大幅な増収増益となりました。台湾では、10店舗を出店、計画通りの好調な業績でした。韓国では、計画通り増収増益を達成いたしました。ただし、第1四半期にフリース、ヒートテックなどがブーム的に売れたため、12月以降は欠品により売上高がスローダウンし、第2四半期3ヶ月間の既存店売上高は前年同期比で若干のマイナスとなっております。シンガポール、マレーシア、タイ、フィリピンについては計画通り、6店舗を出店し、好調な業績を達成しております。米国は、赤字となりましたが、計画通りの業績となっております。秋にサンフランシスコ ユニオンスクウェア店、ガーデンステイトプラザ店といった大型店2店舗を出店したことにより、売上高は大幅に増加しましたが、赤字幅は前年並みとなっております。英国、フランス、ロシアといった欧州では、パリに1店舗出店し、計画通り増収増益となっております。

なお、海外ユニクロ事業の通期の業績予想は、売上高2,340億円、前期比52.8%増、営業利益200億円同81.8%増と大幅な増収増益を予想しております。期末の店舗数は441店舗まで拡大する見込みです。

■ グローバルブランド事業: GUの好調が続く

グローバルブランド事業の上期の売上高は957億円、前年同期比27.8%増、営業利益は85億円、同8.5%増と、計画通りの増収増益を達成しました。ジーユー事業は、既存店売上高の高い伸びが続きましたが、冬物在庫処分を進めた結果、第2四半期の増益率は第1四半期に比べて若干鈍化いたしました。セオリー事業はほぼ計画通りの業績となりましたが、米国においてマーケティング費用、人件費が前年比で増加したことにより、上期では若干の減益となっております。コントワー・デ・コトニエ事業、プリンセス タム・タム事業につきましては、ほぼ計画通り、前年並みの業績となっております。12月よりファーストリテイリンググループに加わったJ Brand事業は、約2ヶ月間の売上高25億円、営業赤字2億円が上期の連結業績に反映されています。

グローバルブランド事業の通期の業績予想は、J Brand分の売上高90億円を増額修正し、売上高1,940億円、前期比26.8%増、営業利益185億円、同27.2%増を見込んでおります。

■ 2013年8月期の連結業績予想:売上高1兆円を越え、過去最高益を更新予想

通期の売上高は、初の1兆円を超える予想です。また、営業利益は3期ぶりに過去最高を更新する見込みです。通期の売上高は11,030億円、前期比18.8%増、営業利益は1,475億円、同16.6%増、経常利益は1,535億円、同22.6%増、当期純利益は915億円、同27.7%増、1株当たり利益は898.09円を見込んでおります。なお、8月期末の店舗数は国内ユニクロ事業で854店舗(フランチャイズ店含む)、海外ユニクロ事業で441店舗、グローバルブランド事業で1,161店舗(うち ジーユー216店舗)、合計2,456店舗に達する見込みです。

なお、通期の1株当たり年間配当金は280円(中間配当金140円を含む)を予想しております。