最終更新日: 2009.01.09

2009年8月期第1四半期の決算を発表(決算サマリー)

株式会社ファーストリテイリング![]() ( 19KB )

( 19KB )

to English page

連結業績

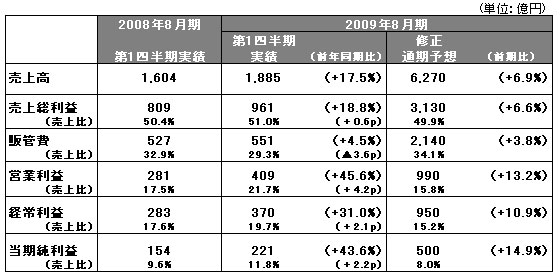

【サマリー】 2009年8月期 第1四半期は大幅な増収増益を達成

2008年8月期第1四半期の業績は売上高1,885億円、前年同期比17.5%増収、営業利益は409億円、同45.6%増、当期純利益221億円、同43.6%増と大幅な増収増益を達成いたしました。

主力の国内ユニクロ事業は、既存店増収率が17.7%増と大幅増収になったことなどにより、営業利益は大幅な増益を達成しております。海外ユニクロ事業は、中国・香港・韓国といったアジア地区で順調に拡大する一方、英国の赤字幅も縮小、計画通り黒字幅を拡大することができました。国内関連事業は、GOVリテイリングの業績改善により第1四半期では営業黒字を達成、ほぼ計画通りの業績となりました。一方グローバルブランド事業は、欧州での景気減速、ユーロ安の影響を受けて大幅な減収減益となりました。

2009年8月期の連結業績予想は、国内ユニクロ事業の増額修正、グローバルブランド事業の減額修正、第1四半期に営業外費用として発生した為替差損40億円を反映し、売上高6,270億円(前期比6.9%増)、営業利益990億円(同13.2%増)、経常利益950億円(同10.9%増)、1株当たり利益は490.92円へ増額修正いたしました。なお、2009年8月期の1株当たり年間配当金は中間配当金75円を含み150円と期初予想から変更はございません。

■ 国内ユニクロ事業

連結売上高の約8割を占める国内ユニクロ事業の2009年8月期第1四半期の売上高は1,573億円、前年同期比21.8%増収、営業利益は393億円、同51.2%と大幅な増収増益を達成し、売上高では約200億円、営業利益では約100億円、期初計画を上回ることができました。業績好調の要因は、既存店増収率が前年比17.7%増と大幅な増収となったことです。ユニクロ商品へのお客様の評価が向上していること、コア商品(ベーシック商品)の店頭在庫増による「分かりやすい、買いやすい売り場」が実現できたこと、シーズンごとのキャンペーンが効果的だったことから客数を大幅に増やすことができました。また、ヒートテックインナーの販売も非常に好調でした。

大幅増益の要因は、増収効果と粗利益率改善(前年同期比+1.5ポイント)、経費比率改善(同3.4ポイント)です。前期に引き続き、値引き販売のコントロールを強化したこと、秋物・冬物シーズンの早めの立ち上げにより粗利益率は改善しました。また、好調な販売や店舗作業効率の改善などにより、売上高人件費比率、広告宣伝費比率、賃借料比率についてもそれぞれ改善しております。

第2四半期に入っても12月の既存店増収率が前年比10.3%増と、売上は好調を維持しております。従って、通期の国内ユニクロ事業の業績予想については第1四半期の上ブレを反映し、通期で売上高5,020億円(前期比8.6%増)、営業利益1,000億円(前期比15.7%増)へ増額修正いたしました。

なお、出店につきましては、2008年11月末の直営店数は747店舗(フランチャイズ店含む店舗数は767店舗)と、前年同期末比で8店舗増とほぼ計画通りでした。500坪規模の大型店の出店を進め、通期では24店舗の大型店出店を予定しています。国内消費環境は一段と厳しい状況が予想されますが、画期的な商品開発を進め、キャンペーンを中心とした販促活動をさらに強化していく予定です。

■ 海外ユニクロ事業

第1四半期の海外ユニクロ事業の売上高は90億円、前年同期比27.6%増となりました。アジア地区(中国・香港・韓国)の業績が順調に拡大したこと、英国ユニクロの赤字幅が縮小したことから、営業利益は前年同期に比べて5億円改善し7億円となりました。

2009年8月通期の海外ユニクロ事業の売上高は410億円(前期比39.7%増)、営業利益は10億円と前期の3億円から改善を見込んでおります。中国、香港、韓国のアジア地区では積極的な出店を進め、本日発表の通り、2009年4月にはシンガポール1号店のオープンを予定し、2009年8月期末のアジア地区の店舗数は前期比倍増の78店舗に達する予定です。なお、2009年秋にはパリ・オペラ地区にグローバル旗艦店をオープンする予定です。

■ 国内関連事業

第1四半期の国内関連事業の売上高は136億円、前年同期比16.9%増収、営業利益は2億円と前年同期比で4億円改善しました。キャビンは消費環境の悪化により若干の計画未達となっておりますが、GOVリテイリングの業績が順調に推移していることから、ほぼ計画通りの業績となりました。ジーユー事業は消費者の節約志向が追い風になっていること、商品企画力の向上などにより既存店売上高は二桁増収と好調で、採算も改善しています。フットパーク事業も事業統合による経費削減効果や自社企画商品の構成比アップにより採算は改善しています。ビュー事業は売上未達が続いています。

2009年8月通期の国内関連事業は売上高500億円(前期比1.0%増)、営業損失10億円(前期は営業損失28億円)を予想しています。キャビンはザジ、アンラシーネといった主力ブランドへ経営資源を集中させることで効率を改善させる計画です。また、2008年9月1日に、ジーユー、ワンゾーン、ビューカンパニーの3社は経営統合を実施しGOVリテイリングとして運営を開始し、経営改革を推進中です。それまで3社別々に行ってきた本部機能の共通化を進めるとともに、グループでの生産・仕入の共同化をすることにより原価低減を図ることで、GOVは通期では赤字幅縮小を目指しています。

■ グローバルブランド事業

2009年8月期第1四半期のグローバルブランド事業の売上高は79億円、前年同期比35.5%減、営業利益は10億円と同59.4%減となりました。欧州での景気減速の影響や為替の影響を受けて業績は計画を下回る結果となりました。プリンセス タム・タム事業の決算期変更の影響を除いたユーロベースの業績も、売上高は横ばい、営業利益は約3割減益でした。このような厳しい状況を踏まえ、2009年8月通期の業績予想を売上高310億円(前期比29.1%減)、営業利益30億円(前期比61.3%)へと修正いたしました。

■ 2009年8月期の連結業績予想を修正

2009年8月期の連結業績予想は、国内ユニクロ事業の増額修正、グローバルブランド事業の減額修正、第1四半期に営業外費用として発生した為替差損40億円を反映し、売上高6,270億円(前期比6.9%増)、営業利益990億円(同13.2%増)、経常利益950億円(同10.9%増)、1株当たり利益は490.92円へ修正いたしました。なお、2009年8月期の1株当たり年間配当金は中間配当金75円を含み150円と期初予想から変更ございません。