最終更新日: 2026.04.09

ファーストリテイリング 2026年8月期 第2四半期決算サマリー

株式会社ファーストリテイリング![]() (213KB)

(213KB)

to English page

to Chinese page

【決算ハイライト】

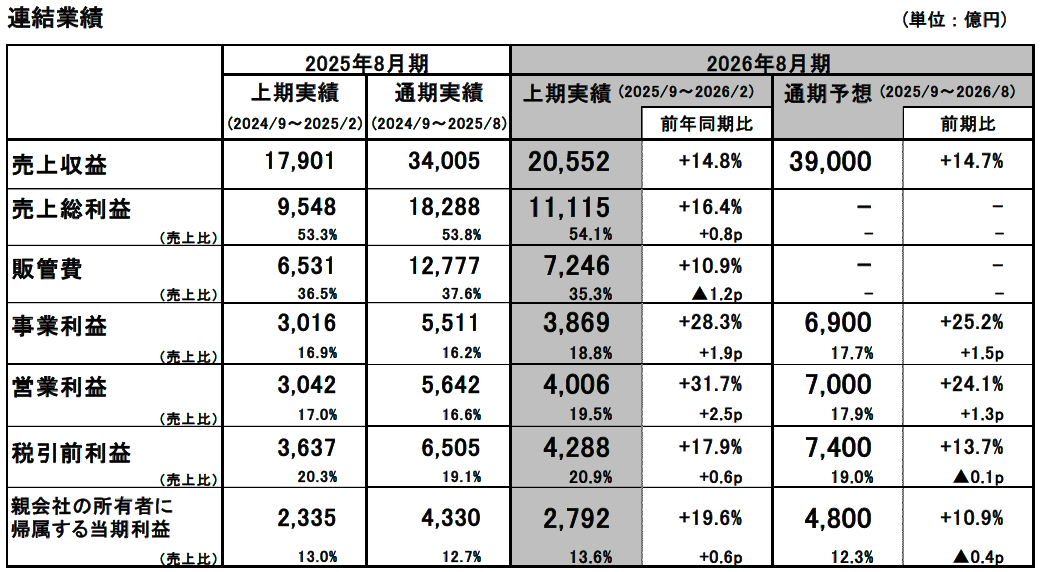

■2026年8月期上期の連結業績:大幅な増収増益。過去最高の業績

- 売上収益は2兆552億円、前年同期比14.8%増、事業利益は3,869億円、同28.3%増、親会社の所有者に帰属する中間利益は2,792億円、同19.6%増。

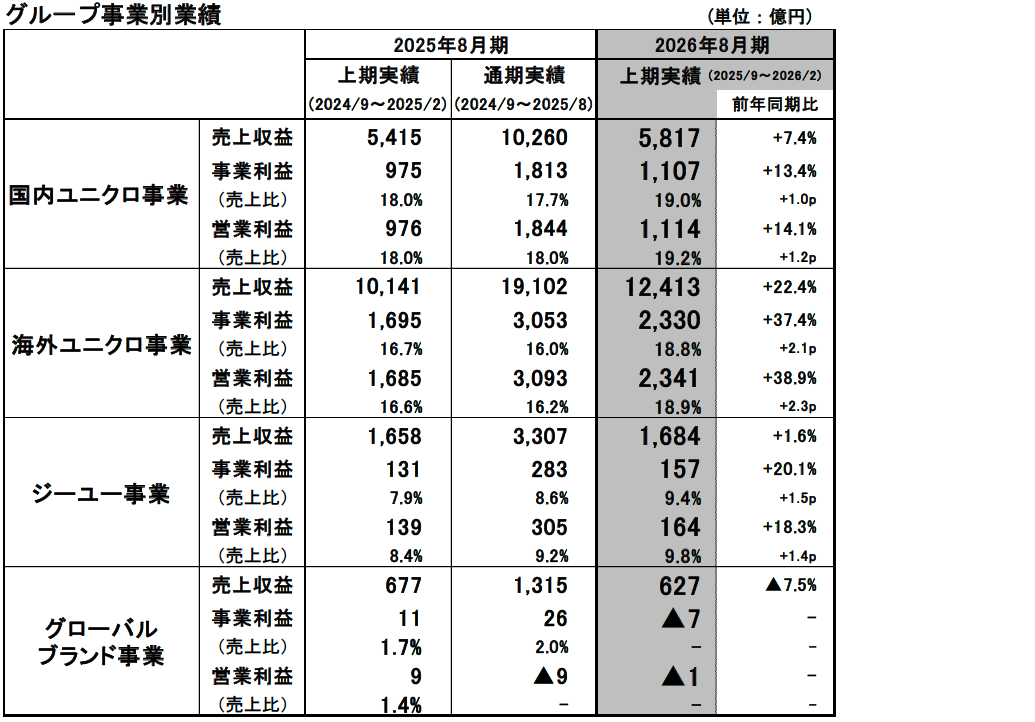

- ユニクロ事業は、すべての地域で増収増益。旗艦店出店を軸としたブランディング戦略、通年商品の戦略的な商売の組み立てが奏功。

■国内ユニクロ事業:増収、大幅な増益

- 売上収益は5,817億円、前年同期比7.4%増、事業利益は1,107億円、同13.4%増。

- 上期の既存店売上高は6.5%増。通年商品に加え、気温の低下に伴い、冬物商品の販売も好調。

- 粗利益率は、為替予約レートの円安により原価率が上昇し、0.2ポイント低下。販管費比率は、人件費比率や賃借料比率が低下し、同 1.2ポイント改善。

■海外ユニクロ事業:大幅な増収増益

- 売上収益は1兆2,413億円、前年同期比22.4%増、事業利益は2,330億円、同37.4%増。事業利益率は同2.1ポイント改善。

- グローバルに旗艦店、大型店を出店し、ユニクロのプレゼンスが高まる。

- すべての地域で、冬物商品だけでなく、通年商品の訴求を強化したことで、好調な販売。

- グレーターチャイナは増収、2桁の増益。韓国、東南アジア・インド・豪州地区、北米、欧州は、2桁の増収増益と、高い成長を継続。

■ジーユー事業:若干の増収、大幅な増益

- 売上収益は1,684億円、前年同期比1.6%増、事業利益は157億円、同20.1%増。

- マストレンドを捉えた商品の販売が好調だったことに加え、台湾と香港の新店の売上も好調に推移。

- 粗利益率や販管費比率が改善し、事業利益率は上昇。売れ筋商品への品番数の絞り込みや数量計画の精度の向上など、事業構造改革の成果が出始める。

■グローバルブランド事業:減収、赤字

- 売上収益は627億円、前年同期比7.5%減、7億円の事業赤字。

- セオリー事業は、減収、若干の赤字。米国事業が、百貨店の業績不振による卸売り販売の苦戦や前年3月のECアウトレットサイトの閉鎖で、減収。卸売り先の百貨店の破産申請による貸倒損失の計上で、赤字。

■2026年8月期の連結業績予想:増額修正

- 売上収益3兆9,000億円、前期比14.7%増、事業利益6,900億円、同25.2%増、営業利益7,000億円、同24.1%増、親会社の所有者に帰属する当期利益4,800億円、同10.9%増を見込む。

- 売上収益は1,000億円、事業利益は400億円、営業利益は500億円、親会社の所有者に帰属する当期利益は300億円、それぞれ増額修正。

- 1株当たり年間配当金は、中間配当金320円を含めて640円の見込み。年間で前期比140円の増配を予想。

業績概要

■国内ユニクロ事業:増収、大幅な増益

国内ユニクロ事業の上期の売上収益は5,817億円(前年同期比7.4%増)、事業利益は1,107億円(同13.4%増)と、増収、大幅な増益となりました。通年商品の戦略的な商売の組み立てが奏功したことに加え、気温が低下したタイミングで冬物商品も好調な販売となり、既存店売上高(Eコマースを含む)は同6.5%の増収となりました。売上総利益率は、調達に使用する為替予約レートが円安となり、原価率が上昇したことで、同0.2ポイント低下しました。売上高販管費率は、販売が好調だったことで、人件費比率や賃借料比率が低下し、同1.2ポイント改善しました。

■海外ユニクロ事業:大幅な増収増益

海外ユニクロ事業の上期の売上収益は1兆2,413億円(前年同期比22.4%増)、事業利益は2,330億円(同37.4%増)と、大幅な増収増益となりました。

地域別では、中国大陸は、増収、2桁の増益となりました。第2四半期3カ月間では、気温の高まりに合わせて、旧正月商戦でボトムスやスウェット、カジュアルアウターなどの春物や通年商品のスタイリング訴求を強化したことで、販売が好調でした。香港は増収減益でしたが、ロイヤリティ費用の増加を除けば増益、台湾は増収増益となりました。韓国は、デジタルを活用した戦略的な情報発信が奏功し、若いお客様を中心にユニクロへの支持が継続的に拡大していることで、2桁の増収増益となりました。東南アジア・インド・豪州地区は、2桁の増収増益となりました。戦略的に冬物商品の在庫や売場を拡充したことが増収に寄与したことに加え、ボトムスや半袖ニット、リネンシャツといった春夏商品の販売も好調だったことで、すべての国で増収増益となりました。北米と欧州は2桁の増収増益と、高い成長が継続しています。ヒートテックやダウンなどの冬物商品が好調な販売となったことに加え、スウェットやボトムスなどの通年商品が売上をけん引したことで、既存店売上高は2桁の増収となりました。

■ジーユー事業:若干の増収、大幅な増益

ジーユー事業の上期の売上収益は1,684億円(前年同期比1.6%増)、事業利益は157億円(同20.1%増)と、若干の増収、2桁の増益となりました。グローバルでソフトシアークルーネックT、ギャザーバレエスニーカーなどのマストレンドを捉えた商品が、若者に支持され、販売が好調だったことに加え、台湾と香港の新店の売上が好調に推移したことで、増収となりました。売れ筋商品への品番数の絞り込みや数量計画の精度の向上など、オペレーションの改革を進めていることで、売上総利益率や売上高販管費比率が改善し、事業利益率は上昇しました。

■グローバルブランド事業:減収、赤字

グローバルブランド事業の上期の売上収益は627億円(前年同期比7.5%減)と減収、7億円の事業赤字(前年同期は11億円の黒字)となりました。これは主に、セオリー事業が販売に苦戦したことによります。セオリー事業は、米国事業が減収、赤字となったことで、事業全体でも減収、若干の赤字となりました。米国事業は、百貨店の業績不振により卸売り販売が苦戦したことに加え、前年3月に米国のEコマースアウトレットサイトを閉鎖したことで減収となりました。利益面では、卸売り先の百貨店が破産を申請し、貸倒損失を計上したことで、赤字となりました。プラステ事業は増収、2桁増益となりました。レーヨンブレンド、プレシャスニットメルトンといった素材の商品など、メンズ部門の販売が好調だったことに加え、Eコマース売上高が大幅な増収となりました。コントワー・デ・コトニエ/プリンセス・タム・タム事業は、構造改革に伴い、店舗網を都心に集約し、2月末の店舗数が、前年比でほぼ半減したことで減収となりました。不採算店舗の削減や経費構造の改革により、売上高販管費比率が改善したことで、赤字幅は縮小しました。

■2026年8月期の連結業績予想:増額修正

2026年8月期の通期の連結業績は、売上収益3兆9,000億円(前期比14.7%増)、事業利益6,900億円(同25.2%増)、営業利益7,000億円(同24.1%増)、親会社の所有者に帰属する当期利益4,800億円(同10.9%増)と、過去最高の業績を見込んでいます。2026年1月に発表した業績予想に対し、売上収益は1,000 億円、事業利益は400億円、営業利益は500億円、親会社の所有者に帰属する当期利益は300億円、それぞれ増額修正しました。これは、1)上期の業績が上振れしたこと、2)下期の業績を足元の販売状況を踏まえて増額修正したこと、3)下期の為替レートの前提を見直して直近の円安の趨勢を反映したこと、によります。1株当たり年間配当金は、直近予想から年間で100円増額修正し、中間配当金320円、期末配当金320円、合わせて640円を予想しています。前期と比べて年間で140円の増配の見込みです。

海外ユニクロ事業は、下期、通期ともに2桁の増収増益を見込んでいます。地域別では、グレーターチャイナは、下期は増収増益、通期は増収、2桁の増益となる予想です。韓国、東南アジア・インド・豪州地区、北米、欧州は、下期、通期ともに、2桁の増収増益と、事業拡大が継続する見込みです。国内ユニクロ事業は、下期は増収、事業利益は前年並みの予想です。これは、販管費比率は、生産性の向上により、人件費比率を中心に、若干の改善を見込んでいる一方で、粗利益率は、為替の影響による原価率の上昇で、若干の低下を予想しているためです。通期は増収増益となる予想です。ジーユー事業は、下期、通期ともに増収、2桁の増益の見込み、グローバルブランド事業は、下期は増収増益、通期は若干の減収、事業利益は増益となる見込みです。

なお、業績予想は、一部の国での輸送費の上昇など、現時点で想定される中東情勢を踏まえた影響を見込んでいます。今期は、すでに商品の生産が進行していることや、輸送の対策を講じていることで、生産や物流面では、大きな影響にはならない見込みです。今回想定している事業環境に大きな変化があった場合は、適宜、業績予想の見直しを行っていきます。

► IR情報に決算データや各種リリースなどを開示しております。