最終更新日: 2026.01.08

ファーストリテイリング 2026年8月期 第1四半期決算サマリー

株式会社ファーストリテイリング![]() (205KB)

(205KB)

to English page

to Chinese page

【決算ハイライト】

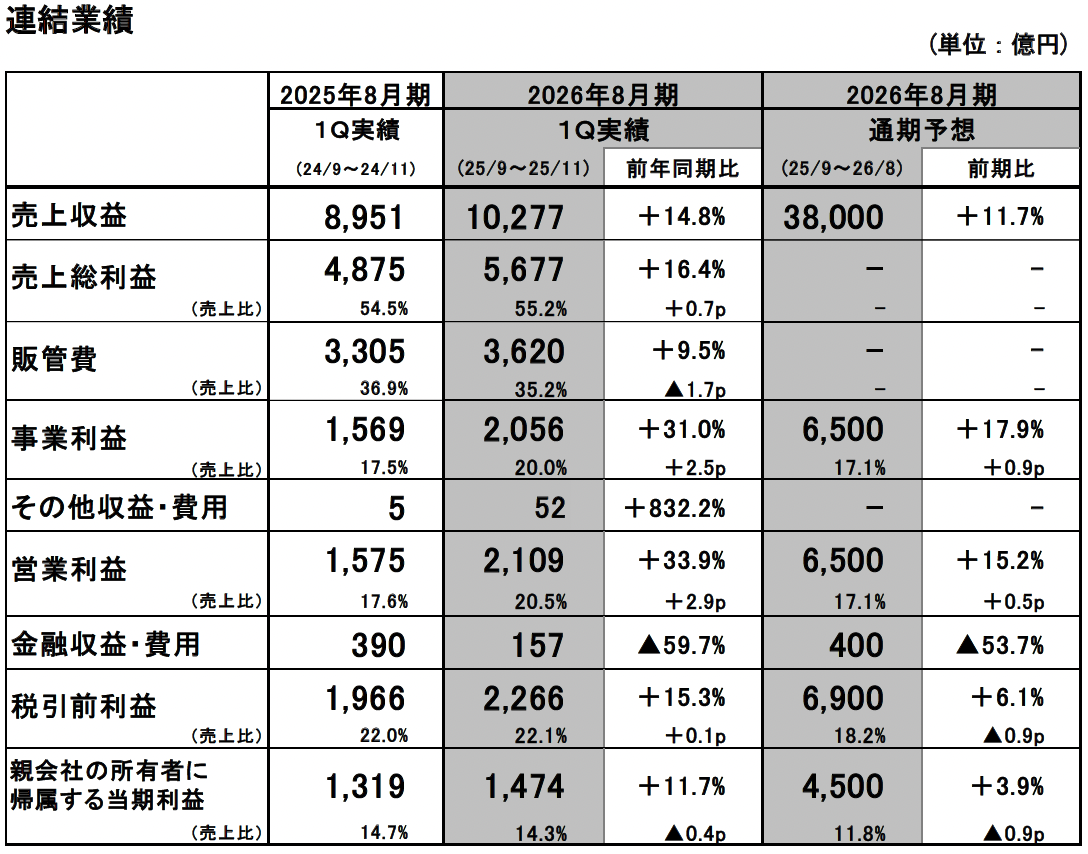

■2026年8月期第1四半期の連結業績:大幅な増収増益、過去最高の業績

- 売上収益は1兆277億円、前年同期比14.8%増、事業利益は2,056億円、同31.0%増、親会社の所有者に帰属する当期利益は1,474億円、同11.7%増。

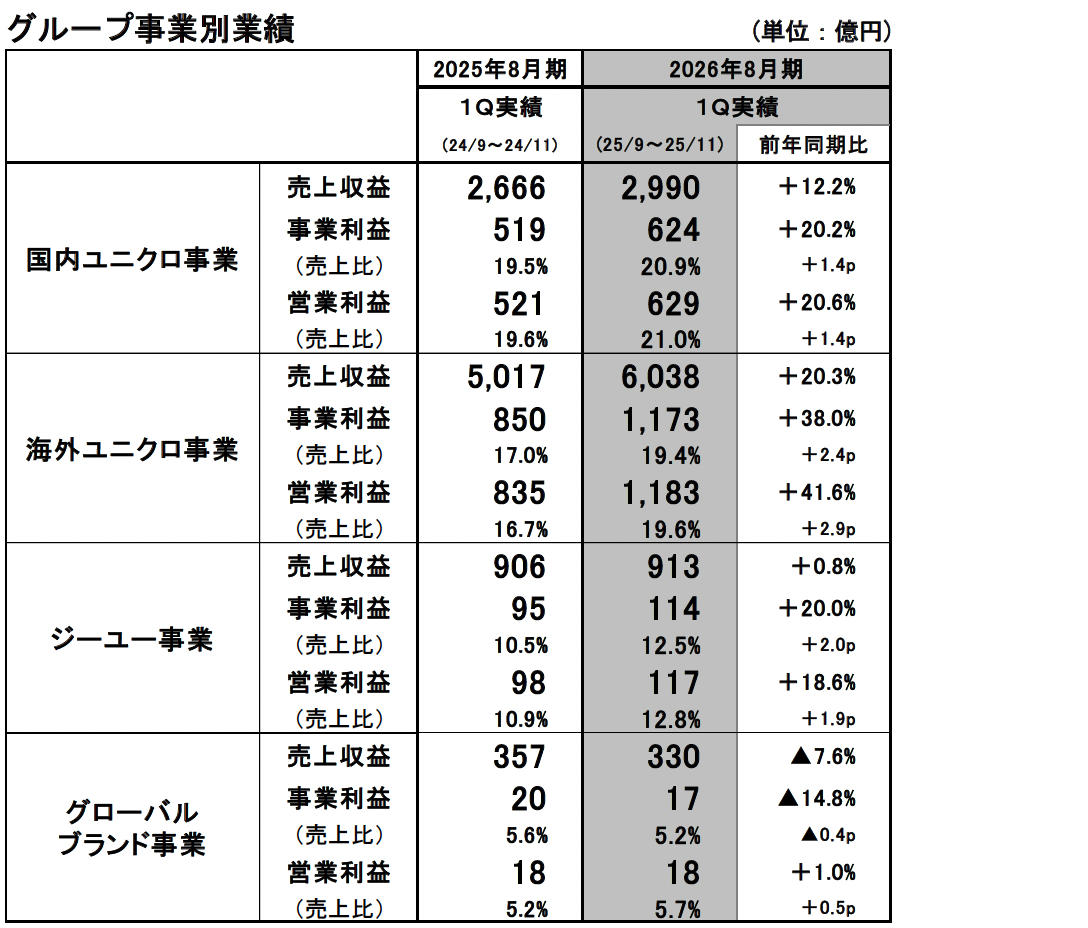

- ユニクロ事業は、すべての地域で増収増益と好調。質の高い出店と戦略的な情報発信がブランディングに大きく寄与。端境期の商売の組み立ても改善し、秋物商品や通年商品が売上をけん引。

■国内ユニクロ事業:大幅な増収増益

- 売上収益は2,990億円、前年同期比12.2%増、事業利益は624億円、同20.2%増。

- 既存店売上高は11.0%増。秋物商品や通年商品の販売が特に好調。

- 売上総利益率は、為替予約レートの円安により原価率が上昇し、0.5ポイント低下。売上高販管費比率は人件費比率や賃借料比率が低下し、同1.9ポイント改善。

■海外ユニクロ事業:大幅な増収増益

- 売上収益は6,038億円、前年同期比20.3%増、事業利益1,173億円、同38.0%増。すべての地域で売上総利益率と売上高販管費比率が改善し、事業利益率は同2.4ポイント改善。

- グローバルで、質の高い出店に加え、お客様の需要を捉えた商品開発やマーケティングが奏功。

- グレーターチャイナは増収、2桁の増益。韓国、東南アジア・インド・豪州地区、北米、欧州は2桁の増収増益。

■ジーユー事業:若干の増収、大幅な増益

- 売上収益は913億円、前年同期比0.8%増、事業利益は114億円、同20.0%増。

- 既存店売上高は若干の減収。ソフトシアーTシャツや、ウォームカジュアルインナーなどは好調な販売も、マストレンド商品が不足し、販売が伸び悩む。

- 売上総利益率は、欠品や値引率が改善したことで、同2.0ポイント改善。

■グローバルブランド事業:減収減益

- 売上収益は330億円、前年同期比7.6%減、事業利益は17億円、同14.8%減。

- セオリー事業は、米国事業が販売に苦戦し、減収減益。プラステ事業は増収増益と好調。コントワー・デ・コトニエ/プリンセス・タム・タム事業は、減収も赤字幅は縮小。

■2026年8月期の連結業績予想:増額修正

- 売上収益3兆8,000億円(前期比11.7%増)、事業利益6,500億円(同17.9%増)、営業利益6,500億円(同15.2%増)、親会社の所有者に帰属する当期利益4,500億円(同3.9%増)を見込む。

- 売上収益は500億円、事業利益と営業利益は各400億円、親会社の所有者に帰属する当期利益は150億円の増額修正。

- 1株当たり年間配当金は中間配当金270円、期末配当金270円、合わせて540円を見込む。年間で40円の増配を予想。

業績概要

■国内ユニクロ事業:大幅な増収増益

国内ユニクロ事業の第1四半期の売上収益は2,990億円(前年同期比12.2%増)、事業利益は624億円(同20.2%増)と、大幅な増収増益となりました。既存店売上高(Eコマースを含む)は、同11.0%の大幅な増収となりました。これは、期を通してスウェットやジーンズなどの秋物商品の販売が好調だったこと、気温が低下した10月以降は、ヒートテックインナーやパフテックなど、冬物商品が好調な販売となったこと、感謝祭商戦が盛況だったことによります。売上総利益率は、調達に使用する為替予約レートが円安となり、原価率が上昇したことで、同0.5ポイント低下しました。売上高販管費比率は、販売が好調だったことで、人件費比率や賃借料比率が低下し、同1.9ポイント改善しました。

■海外ユニクロ事業:大幅な増収増益

海外ユニクロ事業の当第1四半期の売上収益は6,038億円(前年同期比20.3%増)、事業利益は1,173億円(同38.0%増)と、大幅な増収増益となりました。お客様の需要を捉えた商品開発やマーケティング戦略が奏功したことに加え、旗艦店を中心に質の高い出店を継続していることで、グローバルにブランドの存在感や信頼感が高まっています。すべての地域で、売上総利益率と売上高販管費比率が改善した結果、事業利益率は同2.4ポイント改善しました。

地域別では、中国大陸は増収、2桁の増益となりました。10月の後半から気温が低下したことに加え、商品の価値を伝えるマーケティングが奏功したことや、JD.comとの協業がスタートしたことによる新規顧客の増加が、増収に寄与しました。香港は、秋冬商品の販売が好調で、増収増益となりました。台湾は増収減益でしたが、ロイヤリティ費用増の影響を除くと増益となりました。韓国は、積極的に商品価値や企業姿勢を伝えるマーケティングを実施したことで、2桁の増収増益となりました。東南アジア・インド・豪州地区は、2桁の増収増益となりました。旅行ニーズに合わせて、冬物コア商品の在庫を戦略的に拡充したことで、ヒートテックインナー、パフテックなどの販売が好調だったことに加え、秋物の新商品も増収に寄与しました。北米と欧州は、ともに2桁の増収増益となりました。新規出店が大成功したこと、商品価値の訴求を強化していることで、ブランド認知の高まりと顧客層の拡大が継続しています。欧州では、第1四半期に、英国のグラスゴー、バーミンガム、ドイツのフランクフルト、ミュンヘンといった新規都市への出店が大成功したことに加え、旗艦店を移転オープンしたベルギーのメイヤー店が大きな話題となりました。

■ジーユー事業:若干の増収、大幅な増益

ジーユー事業の第1四半期の売上収益は913億円(前年同期比0.8%増)、事業利益は114億円(同20.0%増)と、若干の増収、大幅な増益となりました。既存店売上高は若干の減収となりました。ソフトシアーTシャツや、ウォームカジュアルインナー、スウェットは好調な販売となりましたが、マストレンド商品が不足したことで、販売は伸び悩みました。利益面では、売上総利益率が同2.0ポイント改善したことで、大幅な増益となりました。これは、品番数を絞り込み、売れ筋商品に在庫やマーケティングを集中したことで、数量計画の精度が高まり、欠品や値引率が改善したことによります。

■グローバルブランド事業:減収減益

グローバルブランド事業の第1四半期の売上収益は、330億円(前年同期比7.6%減)、事業利益は17億円(同14.8%減)と減収減益となりました。営業利益は18億円(同1.0%増)となりましたが、これは、前期にコントワー・デ・コトニエ事業で事業構造改革に伴う損失を数億円計上した一方で、当期はその計上がなかったためです。セオリー事業は、減収減益となりました。これは主に、米国事業が販売に苦戦し、減収減益となったためです。プラステ事業は、増収増益と好調でした。これは、スタイリングや商品マーケティングを強化し、コートやニット、シャツの販売が好調だったことによります。コントワー・デ・コトニエ/プリンセス・タム・タム事業は、事業構造改革に伴い、店舗数が減少したことで減収となりましたが、閉店により経費構造が効率化したことで、売上高販管費比率が改善し、赤字幅は縮小しました。

■2026年8月期の業績予想:増額修正

2026年8月期の通期の連結業績は、売上収益3兆8,000億円(前期比11.7%増)、事業利益6,500億円(同17.9%増)、営業利益6,500億円(同15.2%増)、親会社の所有者に帰属する当期利益4,500億円(同3.9%増)と、過去最高の業績を見込んでいます。2025年10月に発表した期初予想に対し、売上収益は500億円、事業利益と営業利益はそれぞれ400億円、増額修正しました。これは、第1四半期の業績の大幅な上振れに加え、12月の気温が高く推移した影響で、日本や中国大陸のユニクロ事業を中心に、販売がスローダウンしたことを織り込んだ水準です。下期の業績予想は、期初予想から変更していません。また、親会社の所有者に帰属する当期利益は、金融収益・費用の見込み額を修正し、150億円の増額修正となりました。1株当たり年間配当金は、直近予想から年間で20円増額修正し、中間配当金270円、期末配当金270円、合わせて540円を見込んでいます。前期と比べて年間で40円の増配となる予想です。

海外ユニクロ事業は、上期、下期、通期ともに2桁の増収増益を見込んでいます。地域別では、グレーターチャイナは上期、下期、通期ともに増収増益、通期の事業利益率は改善する予想です。韓国、東南アジア・インド・豪州地区、北米、欧州は上期、下期、通期ともに2桁の増収増益と、好調な業績が継続する見込みです。国内ユニクロ事業は、12月は気温が高く推移した影響により需要がスローダウンし、減収となったため、第2四半期3カ月間の売上収益は横ばい、事業利益は減益を見込んでいますが、上期全体では増収増益を達成できる見込みです。下期は若干の増収、事業利益は前年並み、通期では増収増益の予想です。ジーユー事業は、上期は増収、若干の増益、下期、通期は増収増益の見込みです。グローバルブランド事業は、通期は若干の増収増益を見込んでいます。

► IR情報に決算データや各種リリースなどを開示しております。