最終更新日: 2022.04.14

ファーストリテイリング 2022年8月期 第2四半期決算サマリー

株式会社ファーストリテイリング![]() (273KB)

(273KB)

to English page

to Chinese page

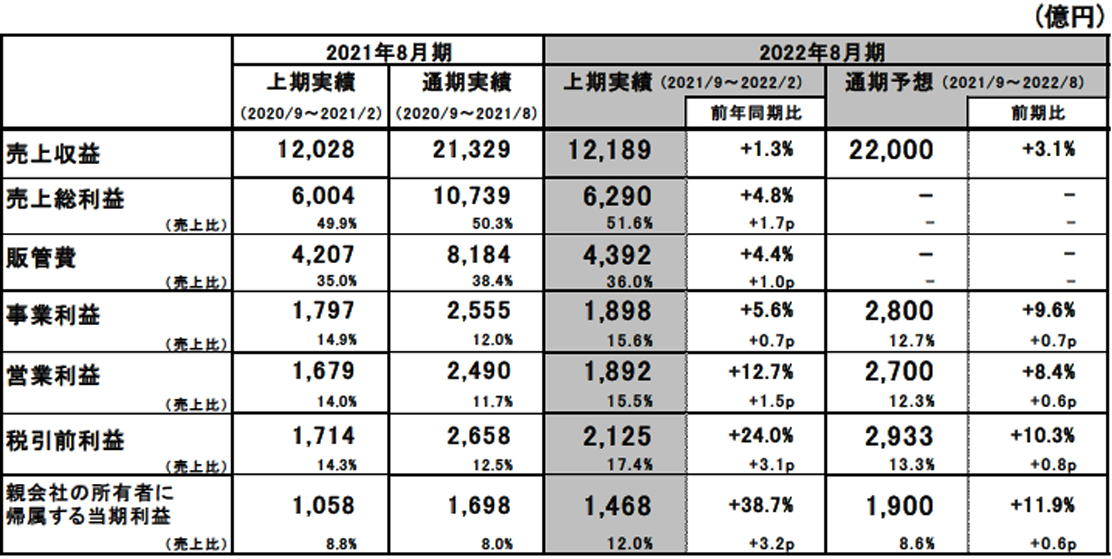

連結業績

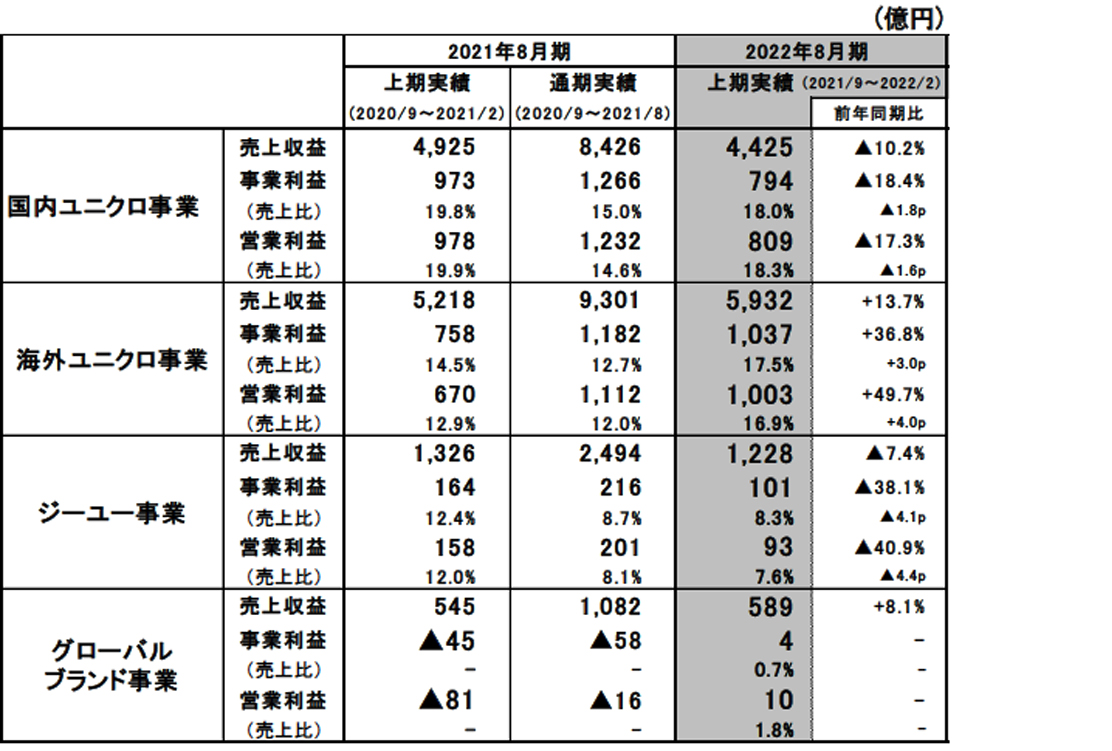

グループ事業別業績

【決算ハイライト】

■2022年8月期上期の連結業績:増収、大幅な増益。業績予想を上回る

- 売上収益1兆2,189億円、前年同期比1.3%増、営業利益1,892 億円、同12.7%増。

- 為替が円安となった影響を除いても、営業利益は過去最高の業績を達成。

- その他アジア・オセアニア地区、北米、欧州のユニクロ事業は大幅な増収増益と、収益の柱が多様化。

- 金融損益に為替差益など232億円を計上、親会社の所有者に帰属する四半期利益は1,468億円、同38.7%増。

■国内ユニクロ事業:大幅な減収減益

- 売上収益は4,425億円、前年同期比10.2%減、営業利益は809億円、同17.3%減。

- 既存店売上高は同9.0%減。前年の売上のハードルが高いことに加え、この上期は冬物の売れ筋商品に欠品が発生し、機会ロスが生じたことによる。

- 粗利益率は値引率の改善により0.9p改善。販管費比率は減収に伴い2.6p上昇。

■海外ユニクロ事業:大幅な増収増益

- 売上収益は5,932億円、前年同期比13.7%増、営業利益は1,003億円、同49.7%増。

- その他アジア・オセアニア地区、欧州は大幅な増収増益、過去最高の業績。北米は大幅な増収、黒字化。グレーターチャイナは、新型コロナウイルス感染症(新型コロナ)に伴う行動規制の影響を受け需要が減退し、減収減益。

- 海外ユニクロ事業に占める、北米、欧州の営業利益の構成比は約20%。グレーターチャイナの約55%に次ぐ収益の柱の一つとなりつつある。

■ジーユー事業:減収、大幅な減益

- 売上収益は1,228億円、前年同期比7.4%減、営業利益は93億円、同40.9%減。

- 気温が高かったことで秋物の販売に苦戦、冬物は好調な商品があったものの、生産や物流の遅延の影響で機会ロスが生じた。

■グローバルブランド事業:増収、黒字に転換

- 売上収益は589億円、前年同期比8.1%増、営業利益は10億円の黒字。

- セオリー事業は大幅な増収増益。コントワー・デ・コトニエ事業は増収、営業利益の赤字幅は大幅に縮小。

■2022年8月期 連結業績予想:税引前利益および親会社の所有者に帰属する当期利益を上方修正

- 通期は売上収益2兆2,000億円、前期比3.1%増、営業利益2,700億円、同8.4%増、親会社の所有者に帰属する当期利益1,900億円、同11.9%増を予想。税引前利益と親会社の所有者に帰属する当期利益を上方修正。

- 1株当たり年間配当金は、中間配当金280円、期末配当金280円を合わせて560円を予想。前期比80円の増配。

業績概要

■国内ユニクロ事業:大幅な減収減益

国内ユニクロ事業の上期の売上収益は4,425億円(前年同期比10.2%減)、営業利益は809億円(同17.3%減)と、大幅な減収減益となりました。既存店売上高は9.0%減となりました。これは、前年同期はラウンジウェアなど在宅需要にマッチした商品、エアリズムマスクの販売が好調だったことで、ハードルが高かったことに加え、冬物の売れ筋商品に欠品が発生し、機会ロスが生じたことによります。Eコマース売上高は724億円(同1.9%減)と、若干の減収となりましたが、2年前比では約4割増収と順調に拡大しています。売上総利益率は、値引き販売を抑制し値引率が改善したことなどにより、同0.9ポイント改善しました。売上高販管費率は、減収に伴い同2.6ポイント上昇しました。

■海外ユニクロ事業:大幅な増収増益

海外ユニクロ事業の上期の売上収益は5,932億円(前年同期比13.7%増)、営業利益は1,003億円(同49.7%増)と、大幅な増収増益となりました。これは主に、その他アジア・オセアニア地区、北米、欧州が大幅な増収増益となったことによります。海外ユニクロ事業に占める、北米、欧州の営業利益の構成比は約20%と、グレーターチャイナの約55%に次ぐ収益の柱の一つとなりつつあります。

地域別では、中国大陸は減収、大幅な減益となりました。これは、新型コロナに伴う規制が引き続き実施されていることで、アパレルへの購買意欲が低下した影響によります。香港、台湾、韓国は増収増益となりました。その他アジア・オセアニア地区は大幅な増収増益となりました。なかでも、マレーシアとインドネシアは、行動規制が緩和されたこと、デジタルや店舗でのマーケティングを強化し集客できたことで、好調な業績となりました。北米は、大幅な増収、黒字へ転換しました。ブランディングの強化のための情報発信とコア商品のマーケティングに注力したことで、売上が拡大しました。値引き販売の抑制や経費構造改革により、売上総利益率、売上高販管費率も大幅に改善しました。欧州は、新規のお客様へのマーケティングを強化し顧客層が広がったことに加え、売れ筋の冬物コア商品について十分な在庫を確保して商売ができたことで、大幅な増収増益を達成することができました。

グローバルで出店も強化しています。2021年9月にはパリに「ユニクロ リヴォリ店」、同年11月に北京に、北京初のグローバル旗艦店「ユニクロ 北京三里屯店」をオープンしました。2022年4月には、ロンドンに「ユニクロ リージェントストリート店」をオープンします。大都市の最高の立地から、世界に向けて、ブランドを発信していきます。

■ジーユー事業:減収、大幅な減益

ジーユー事業の上期の売上収益は1,228億円(前年同期比7.4%減)、営業利益は93億円(同40.9%減)と、減収、大幅な減益となりました。減収となった要因は、シーズン初めに気温が高く推移し、秋物販売が苦戦したこと、冬物のニットやボトムスなどのコア商品の販売は好調だったものの、生産や物流の遅延の影響で売れ筋商品をタイムリーに投入することができず機会ロスが生じたことによります。売上総利益率は、原材料や輸送費の高騰の影響を受け、原価率が上昇したことで、同0.4ポイント低下しました。売上高販管費率は同3.6ポイント上昇しましたが、これは主に、Eコマースの拡大に向けて西日本に自動倉庫を稼働したことで一時的に物流費が増加したこと、ブランディングのためにマーケティングを強化したことによります。

■グローバルブランド事業:増収、黒字に転換

グローバルブランド事業の上期の売上収益は589億円(前年同期比8.1%増)、営業利益は10億円の黒字(前年同期は81億円の赤字)と、増収、黒字に転換しました。セオリー事業は、大幅な増収増益となりました。これは主に米国事業の業績が回復し、黒字に転換したことによります。プラステ事業は、緊急事態宣言やまん延防止等重点措置の影響を受けたこと、集客につながる商品やニュース発信ができなかったことで、減収、赤字幅は拡大しました。コントワー・デ・コトニエ事業は、増収、赤字幅は大幅に縮小しました。フランスにおいて、新型コロナによる影響が大きかった前年同期に比べて客数が回復したことに加え、不採算店舗の閉店を中心とした事業構造改革を進めたことで経費効率が改善したことによります。

■2022年8月期の業績予想:税引前利益および親会社の所有者に帰属する当期利益を上方修正

通期の業績予想は、売上収益2兆2,000億円、前期比3.1%増、営業利益2,700億円、同8.4%増、親会社の所有者に帰属する当期利益1,900億円、同11.9%増を予想。税引前利益および親会社の所有者に帰属する当期利益は、1月に発表した業績予想に対し、上方修正しました。これは、円安が進んでいることから、2月末の為替レート1ドル115.6円を期末の為替レートの前提とし、金融収益・費用は232億円のプラスと見込んだためです。なお、通期の売上収益、営業利益は、2022年1月に発表した業績予想から変更はありません。

セグメント別では、海外ユニクロ事業は下期は増収、営業利益は前年並みの見込みです。下期も、北米、欧州、その他アジア・オセアニア地区の業績が好調に推移し、業績をけん引することを見込んでいますが、中国大陸で新型コロナによる行動規制が継続していることなどから、下期の営業利益は前年並みの水準にとどまる見込みです。この結果、海外ユニクロ事業の通期は、大幅な増収増益となる予想です。海外ユニクロ事業の通期の地域別予想ですが、グレーターチャイナは、新型コロナによる行動規制の影響などから減収、大幅な減益を見込んでいます。韓国は増収増益となる予想です。その他アジア・オセアニア地区は、大幅な増収増益、新型コロナ前の2019年8月期に対しても2桁の増収増益と、順調に事業が拡大する予想です。欧州は、英国とEU諸国合計では、大幅な増収、黒字へ転換し、営業利益率は約10%を達成できる見込みです。ロシアは事業を一時停止しているため、下期は赤字を見込んでいます。北米は、大幅な増収、黒字化、1桁後半の営業利益率を達成する予想です。国内ユニクロ事業、ジーユーともに、下期は増収、大幅な増益を見込んでいますが、上期の減収減益幅が大きいことから、通期は減収減益となる見込みです。グローバルブランド事業は、通期は大幅な増収、黒字化する予想です。

下期の重点課題としては、1)上期は一部の事業で欠品による機会ロスが発生したため、下期は商品構成、数量計画の精緻化やマーケティングの強化に加えて、好調な芽が見えている商品については、期中企画も含めて積極的に追加生産を行っていきます。2)店舗とEコマースの在庫を完全に一元化するなど、欠品なく、いつでもどこでも、Eコマースでほしい商品を購入できるように、店舗とEコマースの融合をさらに図っていきます。3)出店加速のための準備を着実に進め、2023年8月期はグループ全体で300店舗以上の出店をしていきます。なお、2022 年8月期末の店舗数は国内ユニクロで810店舗(フランチャイズ店含む)、海外ユニクロで1,607店舗、ジーユー事業で452店舗、グローバルブランドで726店舗、合計3,595店舗を予想しています。

1株当たり年間配当金は、中間配当金280円、期末配当金280円を合わせて560円と、年間で80円の増配を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。