最終更新日: 2021.07.15

ファーストリテイリング 2021年8月期 第3四半期決算サマリー

株式会社ファーストリテイリング![]() (237KB)

(237KB)

to English page

to Chinese page

連結業績

グループ事業別業績

【決算ハイライト】

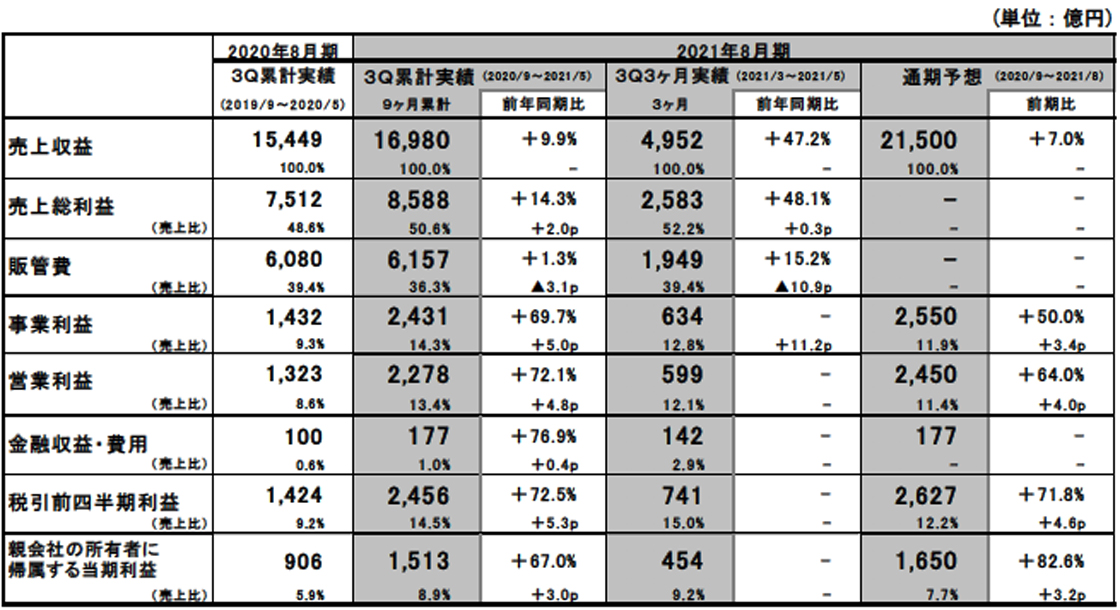

■2021年8月期第3四半期の連結業績:大幅な増収増益。ただし、計画を大幅に下回る

- 売上収益は1兆6,980億円、前年同期比9.9%増、営業利益は2,278億円、同72.1%増と大幅な増収増益。

- 第3四半期3ヶ月間は、大幅な増収増益。新型コロナの影響を大きく受けた前年から、すべての事業の業績が回復。計画に対しては、大幅に下回る。主に、国内ユニクロ事業、ジーユー事業の業績が下回る。

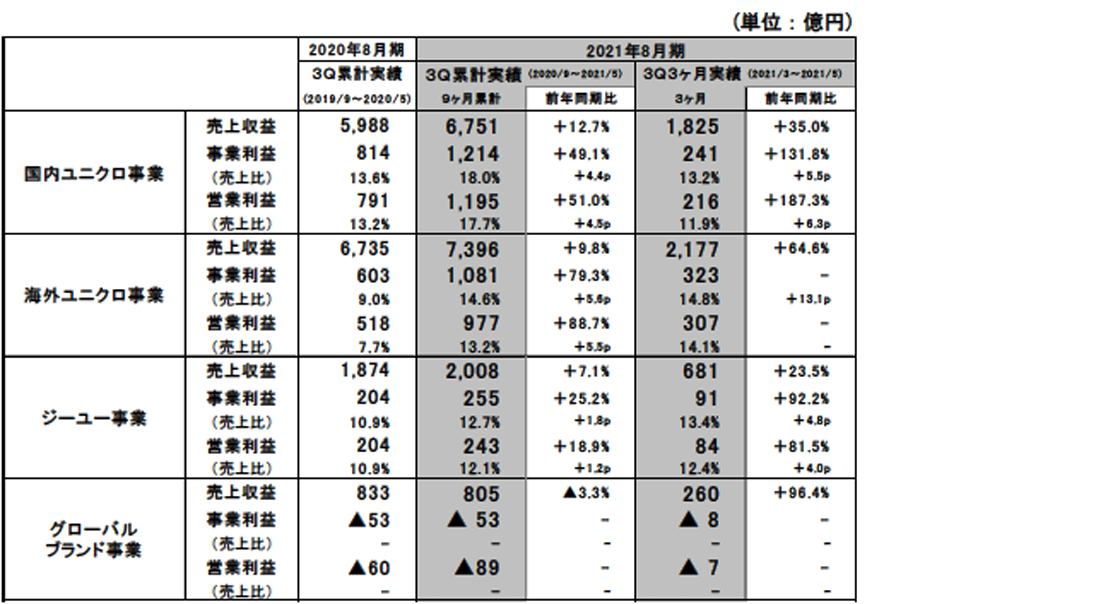

■国内ユニクロ事業:第3四半期3ヶ月間は、大幅な増収増益も、計画を大幅に下回る

- 第3四半期3ヶ月間の売上収益は1,825億円、前年同期比35.0%増、営業利益は216億円、同187.3%増と大幅な増収増益。Uniqlo UのTシャツ、感動パンツ、ラウンジウエアなど販売が好調。EC売上高も増収と順調に拡大。

- 計画に対しては、大幅に下回る。臨時休業が想定以上だったことに加え、商品の新しさ、ニュースが不足。

- 3/12より消費税の総額表示対応で、これまでの商品本体価格を、そのまま消費税込みの価格へ。第3四半期3ヶ月間の粗利益率は原価改善を続けてきたことで0.5pの低下にとどまる。

- 9ヶ月累計の売上収益は6,751億円、同12.7%増、営業利益は1,195億円、同51.0%増。

■海外ユニクロ事業:第3四半期3ヶ月間は、大幅な増収、黒字化。営業利益は計画通り

- 第3四半期3ヶ月間の売上収益は2,177億円、前年同期比64.6%増、営業利益は307億円、前年は14億円の赤字。

- グレーターチャイナは大幅な増収増益。韓国は粗利率、経費比率の改善で黒字化。その他アジア・オセアニア地区は大幅な増収、黒字化。北米、欧州は大幅な増収、赤字幅は大幅に縮小。

- グレーターチャイナの業績が計画を下回るも、北米、欧州などの収益性が改善し、営業利益は計画通り。

- 9ヶ月累計の売上収益は7,396億円、同9.8%増、営業利益は977億円、同88.7%増。

■ジーユー事業:第3四半期3ヶ月間は、大幅な増収増益も、計画を大幅に下回る

- 第3四半期3ヶ月間の売上収益は681億円、前年同期比23.5%増、営業利益は84億円、同81.5%増。

- 緊急事態宣言の影響や、一部商品がトレンドを捉え切れておらず、販売に苦戦、計画を大幅に下回る。

- 9ヶ月累計の売上収益は2,008億円、同7.1%増、営業利益は243億円、同18.9%増。

■グローバルブランド事業:第3四半期3ヶ月間は、赤字幅が縮小。計画を若干下回る

- 第3四半期3ヶ月間の売上収益は260億円、前年同期比96.4%増、営業赤字は7億円、前年同期は67億円の赤字。

- 新型コロナの影響が想定以上で、計画を若干下回る。

- セオリー事業は大幅な増収、黒字化。コントワー・デ・コトニエ事業は大幅な増収、赤字幅は若干縮小。

- 9ヶ月累計の売上収益は805億円、同3.3%減、営業赤字は89億円、前年は60億円の赤字。

■2021年8月期の業績予想:売上収益は600億円、営業利益は100億円の減額修正

- 売上収益2兆1,500億円、前期比7.0%増、営業利益2,450億円、同64.0%増、親会社の所有者に帰属する当期利益1,650億円、同82.6%増を見込む。

- 第3四半期3ヶ月間の業績の下振れと、足元の業績を反映し、通期の売上収益は600億円、営業利益は100億円の減額修正。

- その他収益・費用は100億円のマイナス、金融収益・費用は177億円のプラスを見込み、親会社の所有者に帰属する当期利益は直近予想から変更せず。

- 1株当たり年間配当金は、中間配当金240円、期末配当金240円を合わせて480円、前年と同額を予想。

業績概要

■国内ユニクロ事業:第3四半期3ヶ月間は、大幅な増収増益も、計画を大幅に下回る

国内ユニクロ事業の9ヶ月累計の売上収益は6,751億円(前年同期比12.7%増)、営業利益は1,195億円(同51.0%増)と、大幅な増収増益となりました。上期は、在宅需要にマッチした商品や秋冬コア商品の販売が好調で増収、大幅な増益となりました。第3四半期3ヶ月間も、前年の業績のハードルが低かったことで、大幅な増収増益となりました。

第3四半期3ヶ月間は、Uniqlo UのTシャツ、感動パンツなどの夏物商品や、ラウンジウエア、ウルトラストレッチアクティブパンツなどの商品の販売が好調だったことから、大幅な増収となりました。Eコマース売上高は増収と順調に拡大しております。当社では3月12日から消費税の総額表示対応で、商品本体価格を、そのまま消費税込みの価格とし、お客様のお求めやすい価格で販売しています。売上総利益率への影響を軽減するために、原価改善を進めてきた結果、第3四半期3ヶ月間の売上総利益率は、同0.5ポイントの低下にとどまりました。また、売上高販管費比率は、同6.1ポイント改善しました。ただし、新型コロナウイルス感染症の影響が想定以上に大きかったことに加えて、商品の新しさやニュース性をお客様に伝えきれなかったことで販売に苦戦し、会社計画を下回る業績となりました。

■海外ユニクロ事業:第3四半期3ヶ月間は、大幅な増収、黒字化。営業利益は計画通り

海外ユニクロ事業の9ヶ月累計の売上収益は7,396億円(前年同期比9.8%増)、営業利益は977億円(同88.7%増)と、増収、大幅な増益となりました。上期は東アジアの事業の収益性が改善したことで、大幅な増益となりました。第3四半期3ヶ月間もすべての地域の業績が大幅に回復しています。地域別では、中国大陸市場は、大幅な増収増益となりました。韓国は、粗利益率、販管費比率が改善した結果、営業利益は黒字に転換しました。その他アジア・オセアニア地区(東南アジア・オーストラリア・インド)は、大幅な増収、営業利益は黒字に転換しました。北米と欧州は、新型コロナウイルス感染症の状況が改善したことで、大幅な増収、赤字幅は大幅に縮小しました。

なお、第3四半期3ヶ月間では、中国大陸市場において、前年は、5月の労働節商戦が、新型コロナウイルス感染症の収束後の反動消費で非常に好調だった一方で、当年は国内旅行に消費がシフトするなどの変化があり、小売市場全体の需要がやや低下傾向にあったことにより、グレーターチャイナの業績は会社計画を下回る結果となっています。ただし、北米、欧州の収益性が計画以上に改善した結果、海外ユニクロ事業全体の営業利益はほぼ計画通りとなっています。

■ジーユー事業:第3四半期3ヶ月間は、大幅な増収増益も、計画を大幅に下回る

ジーユー事業の9ヶ月累計の売上収益は2,008億円(前年同期比7.1%増)、営業利益は243億円(同18.9%増)と増収、大幅な増益となりました。上期の業績は前年並みとなりましたが、第3四半期3ヶ月間は大幅な増収増益となりました。

第3四半期3ヶ月間では、シェフパンツ、エアリーシャツ、カットソーカラーフレアスラックスなどの販売が増収に寄与しました。ただし、緊急事態宣言の影響に加え、一部の商品がトレンドを捉え切れておらず、販売に苦戦したことで、会社計画を下回る業績となりました。

■グローバルブランド事業:第3四半期3ヶ月間は、赤字幅が縮小。計画を若干下回る

グローバルブランド事業の9ヶ月累計の売上収益は805億円(前年同期比3.3%減)、営業利益は89億円の赤字(前年同期は60億円の赤字)と、減収、赤字幅は拡大しました。上期は新型コロナウイルスの影響で大幅に悪化しましたが、第3四半期3ヶ月間は、大幅増収、営業利益は7億円の赤字(前年同期は67億円の赤字)と、セオリー事業を中心に業績が回復しています。ただし、新型コロナウイルス感染症の影響が想定より大きかったことで、会社計画に対しては下回りました。

■2021年8月期の業績予想:売上収益は600億円、営業利益は100億円の減額修正

2021年8月期の通期の連結業績予想は、売上収益が2兆1,500億円、前期比7.0%増、営業利益が2,450億円、同64.0%増、親会社の所有者に帰属する当期利益が1,650億円、同82.6%増を見込んでいます。第3四半期3ヶ月間の業績の下振れに加え、足元の業績を反映し、直近予想から売上収益で600億円、営業利益で100億円減額修正しました。その他収益・費用は、通期で100億円のマイナスを見込んでいます。これは、9ヶ月累計で152億円のマイナスを計上していますが、J Brand法人の清算を決定したため、第4四半期3ヶ月間に為替変動による清算益を見込んでいるためです。金融収益・費用は、足元の為替レートが円安傾向にあるため、5月末の為替レートを8月末の為替レートと想定し、177億円のプラスを見込んでいます。

海外ユニクロ事業は、通期は増収、大幅な増益となる見込みです。第3四半期3ヶ月間の営業利益はほぼ計画通りとなりましたが、足元でアジアにおいて新型コロナが感染拡大している影響を踏まえて、売上、営業利益ともに若干減額修正しています。エリア別には、グレーターチャイナは通期で大幅な増収増益を見込んでおります。韓国は、若干の減収となるものの、営業利益は黒字に転換する見込み、その他アジア・オセアニア地区は、通期は増収増益となる見込みです。北米は、事業利益は赤字幅が半減する見込みです。営業利益は減損損失を計上していることから赤字となるも、赤字幅は大幅に縮小する予想です。欧州は、通期は増収、営業利益は黒字化する見込みです。北米、欧州は、新型コロナの感染状況が改善し、足元でも好調な業績が継続しています。国内ユニクロ事業は、通期は増収、大幅な増益を見込んでいます。第3四半期3ヶ月間の業績が下振れたことを反映し、業績予想は減額修正しています。ジーユー事業は、通期は増収、営業利益は前年並みとなる予想です。第3四半期3ヶ月間に業績が大幅に下振れしたことに加えて、第4四半期3ヶ月間も在庫処分の強化により、粗利益率の悪化を見込んでいることから業績予想を減額修正しています。

1株当たり年間配当金は、直近予想から変更せず、中間配当金240円、期末配当金240円を合わせて480円と、前期と同額の配当金を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。