最終更新日: 2020.10.15

ファーストリテイリング 2020年8月期 決算サマリー

株式会社ファーストリテイリング![]() (622KB)

(622KB)

to English page

to Chinese page

連結業績

グループ事業別業績

【決算ハイライト】

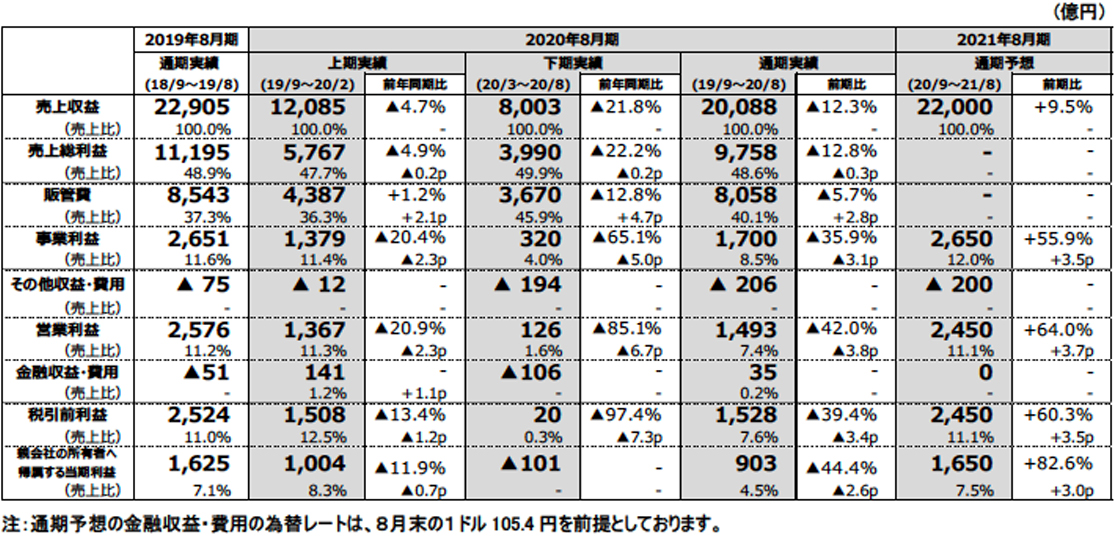

■2020年8月期の連結業績:新型コロナの影響により減収減益。ただし、7月の公表値を大きく上回る

- 売上収益は2兆88億円、前期比12.3%減、営業利益は1,493億円、同42.0%減と、減収減益。

- 主に新型コロナの影響で、下期に大幅な減収減益となったこと、通期で減損損失を230億円計上したことによる。

- 日本とグレーターチャイナが計画を上回るペースで業績が回復したことにより、7月の公表値に対して大きく上回る。

- 1株当たり期末配当金は240円の予定。年間配当金は480円と前年と同額の予定。

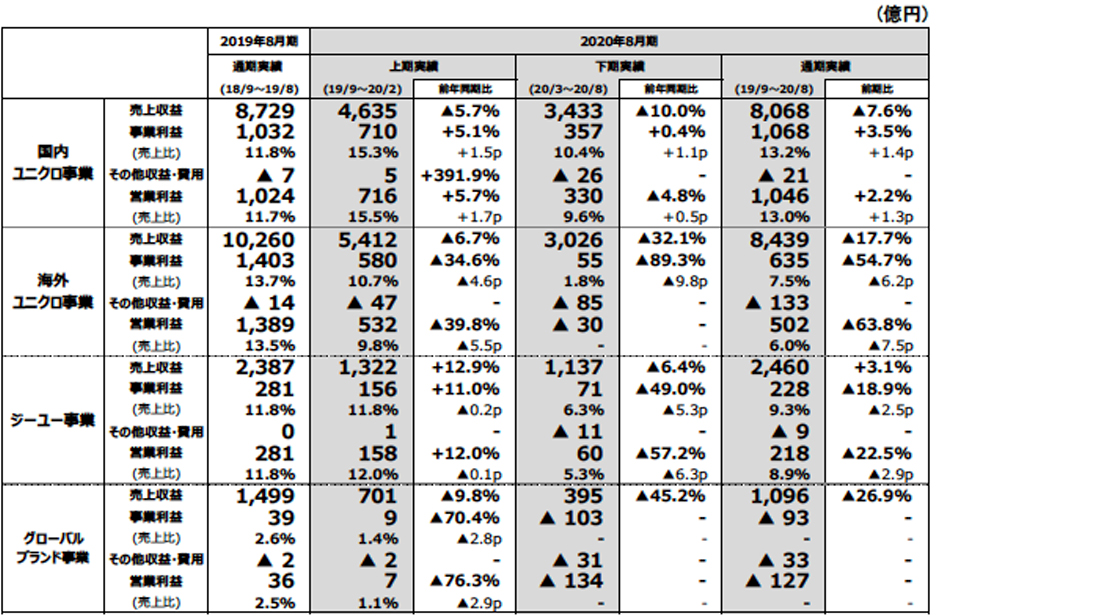

■国内ユニクロ事業:通期は増益を達成。7月の公表値を上回る

- 売上収益は8,068億円、前期比7.6%減、営業利益は1,046億円、同2.2%増と、減収増益。

- 既存店売上高は同6.8%減。上期は、暖冬の影響で前年同期比4.6%減、下期は、新型コロナの影響で店舗の多くを臨時休業したことにより同9.6%減。ただし、営業を再開した6月以降は売上が回復、4Q3ヶ月間は、同20.2%の大幅増収を達成。

- Eコマース売上高は前期比29.3%増、特に下期は、前年同期比54.7%増と好調。

- 粗利益率は49.1%、前期比2.4ポイント改善。値引率の改善、社内レートの円高傾向が続いたことで原価率が改善。

■海外ユニクロ事業:新型コロナの影響で大幅な減収減益も、グレーターチャイナの回復が早く、公表値を上回る

- 新型コロナの影響で、売上収益は8,439億円、前期比17.7%減、営業利益は502億円、同63.8%減。

- Eコマースは約2割増収と好調。在宅需要にマッチした商品の情報発信の強化、Eコマース展開国の拡大による。

- グレーターチャイナは減収、大幅減益も、3月以降は想定を上回るペースで回復。通期のEコマース売上高は約2割増収と好調。

- 韓国は大幅な減収、営業利益は赤字。その他アジア・オセアニア地区は大幅な減収減益、ただし、シンガポール、マレーシア、タイ、オーストラリアは4Q3ヶ月間に順調に回復。北米、欧州は新型コロナの影響が大きく、北米は赤字幅が拡大、欧州は若干の赤字。

■ジーユー事業:通期は増収減益、公表値通り

- 売上収益は2,460億円、前期比3.1%増、営業利益は218億円、同22.5%減と、増収減益。

- 通期の既存店売上高は同5.2%減も、Eコマースは同約6割増収と好調。パジャマ、ルームウエアなどの在宅需要にマッチした商品や、シアー素材のシャツ、メンズのシェフパンツなどのマストレンドを捉えた商品の販売が好調。

- 通期の粗利益率は48.3%、同0.7ポイント低下。新型コロナの影響で春夏商品の値引き販売を強化したことによる。

■グローバルブランド事業:大幅減収、営業利益は赤字、公表値を下回る

- 売上収益は1,096億円、前期比26.9%減、営業利益は127億円の赤字(前期は36億円の黒字)。新型コロナによる臨時休業や外出自粛の影響で、すべての事業で赤字。

- セオリー事業は、大幅減収、営業利益は赤字。新型コロナの影響が大きい米国、欧州が赤字となったことによる。

■2021年8月期の連結業績予想:増収、大幅な増益、過去最高益の水準を予想

- 2021年8月期の連結業績は、売上収益は2兆2,000億円(前期比9.5%増)、事業利益は2,650億円(同55.9%増)、営業利益は2,450億円(同64.0%増)、親会社の所有者に帰属する当期利益は1,650億円(同82.6%増)を予想。

- 1株当たり年間配当金は、中間配当金240円を含み、年間480円を予想。前期と同額の配当金。

- 上期は新型コロナの影響で減収の予想も、下期は収束すると想定し、大幅な増収増益を見込む。通期ではすべてのセグメントで増収増益の予想。

- その他収益・費用は、200億円のマイナスを予想。主に、ユニクロ事業を中心に、スクラップ&ビルドに伴う除却損・閉店損や、大型店、旗艦店における減損損失などが発生するリスクを織り込んでいるため。

業績概要

■国内ユニクロ事業:通期は増益を達成。7月の公表値を上回る

国内ユニクロ事業の当連結会計年度の売上収益は8,068億円(前期比7.6%減)、営業利益は1,046億円(同2.2%増)と、減収増益となりました。通期の既存店売上高(Eコマースを含む)は、同6.8%減となりました。上期は暖冬の影響で、防寒衣料の販売に苦戦し、前年同期比4.6%減となりました。下期は新型コロナウイルス感染症の影響で、3月下旬から5月上旬にかけて最大で311店舗が臨時休業したこと、外出自粛要請による客数減で、同9.6%減となりました。ただし、店舗の営業を再開した第4四半期3ヶ月間の既存店売上高は、同20.2%増と大幅な増収に転じました。これは、夏物コア商品や、在宅需要にマッチした商品、エアリズムマスクの販売が好調だったことによります。

通期のEコマース売上高は1,076億円、前期比29.3%増、売上構成比は前年の9.5%から13.3%へ上昇しました。特に、下期はデジタル広告やTVCMでEコマースの情報発信を強化したことに加え、アプリ会員特別限定価格を開始したことで、新規顧客が大幅に増加し、下期のEコマース売上高は前年同期比54.7%の大幅な増収となりました。

また、売上総利益率は、商品仕入れの為替レートが円高傾向にあったこと、集客のための過度な値引きを抑制したことで、前期比2.4ポイント改善しました。売上高販管費率は、同1.0ポイント上昇しましたが、前年に対して金額ベースで減少しました。この結果、通期の営業利益は若干の増益を達成することができました。

■海外ユニクロ事業:新型コロナの影響で大幅な減収減益も、グレーターチャイナの回復が早く、公表値を上回る

海外ユニクロ事業の当連結会計年度の売上収益は8,439億円(前期比17.7%減)、営業利益は502億円(同63.8%減)と、大幅な減収減益となりました。これは、主に新型コロナウイルス感染症の影響を受け、下期に大幅な減収減益になったこと、韓国、米国を中心に海外ユニクロ事業で減損損失を通期で158億円計上したことによります。ただし、Eコマース事業は、約2割増収と、各国・各エリアで順調に拡大しています。

地域別では、グレーターチャイナは、売上収益が4,559億円(同9.3%減)、営業利益が656億円(同26.3%減)と、減収、大幅な減益となりました。ただし、LifeWearのコンセプトが浸透し、生活に欠かせない必需品として、お客様から支持をいただいていることから、3月以降は想定を上回るペースで業績が回復しました。特に、Eコマース売上高は、前期比約2割増収と好調でした。その他アジア・オセアニア地区(東南アジア・オーストラリア・インド)は、売上収益は約1,500億円(同約13%減)、営業利益は約40%減となりました。これは主に、上期は2桁の増収増益と好調だったものの、下期は新型コロナウイルス感染症の影響を大きく受けたためです。フィリピン、インドネシアは新型コロナウイルス感染症の影響が大きく、売上回復に時間がかかっているものの、その他の国では、6月以降から順調に売上が回復しています。韓国は、日韓関係の影響に加え、新型コロナウイルス感染症の影響により既存店売上高は大幅な減収、営業利益は赤字となりました。北米は、3月中旬から6月末までほとんどの店舗で臨時休業、6月以降も社会情勢の変化や感染再拡大の影響で、大幅な減収、赤字幅は大幅に拡大しました。欧州も、多くの店舗が臨時休業したことに加え、観光客が大幅に減少するなど、新型コロナウイルス感染症の影響が大きく、減収、若干の赤字となりました。

なお、2019年9月にはイタリア初の店舗をミラノに、同年10月にはインド初の店舗をニューデリーに、同年12月にはベトナム初の店舗をホーチミンに出店しました。新型コロナウイルス感染症の影響を受けたものの、イタリアは通期で黒字を達成しているほか、12月に営業を開始したベトナムは下期に黒字を達成することができました。

■ジーユー事業:通期は増収減益、公表値通り

ジーユー事業の当連結会計年度の売上収益は2,460億円(前期比3.1%増)、営業利益は218億円(同22.5%減)と、増収減益となりました。

国内ジーユー事業は、上期はマストレンドを捉えたニットや薄手のアウターの販売が好調で、既存店売上高(Eコマースを除く)は増収となりましたが、下期に新型コロナウイルス感染症の影響を受けたことで、通期では前期比5.2%減収となりました。ただし、第4四半期3ヶ月間は、売上収益が順調に回復し、既存店売上高は前年同期比2.2%の増収となりました。特に、マストレンドを捉えた商品や在宅需要にマッチした商品の販売が好調でした。通期のEコマース売上高は、人気商品の欠品率の改善や情報発信の強化により、前期比約6割増収と好調でした。通期の売上総利益率は、前年のハードルが高かったことに加え、春夏商品の在庫消化を進めたことで、前期比0.7ポイント低下しました。通期の売上高販管費率は、同1.8ポイント上昇しましたが、これは下期に売上収益が減少したことによります。

■グローバルブランド事業:大幅減収、営業利益は赤字、公表値を下回る

グローバルブランド事業の当連結会計年度の売上収益は1,096億円(前期比26.9%減)、営業利益は127億円の赤字(前期は36億円の黒字)と、大幅な減収減益となりました。これは主に、欧米で新型コロナウイルス感染症の影響が大きかったことから、コントワー・デ・コトニエ事業、プリンセス タム・タム事業、J Brand事業の赤字が継続したこと、セオリー事業が赤字に転じたことによります。セオリー事業は、店舗の臨時休業や外出自粛の影響により大幅な減収、値引き販売を強化した結果、営業利益は赤字となりました。プラステ事業も、新型コロナウイルス感染症の影響で減収、営業利益は若干の赤字となりました。コントワー・デ・コトニエ事業は、欧州で約2か月間臨時休業したことなどにより、大幅な減収、赤字が継続しました。

■2021年8月期の連結業績予想:増収、大幅な増益、過去最高益の水準を予想

2021年8月期の連結業績は、売上収益は2兆2,000億円(前期比9.5%増)、事業利益は2,650億円(同55.9%増)、営業利益は2,450億円(同64.0%増)、親会社の所有者に帰属する当期利益は1,650億円(同82.6%増)、基本的1株当たり当期利益は1,616.05円と、増収、大幅な増益、過去最高益だった2019年8月期と同水準まで回復する見込みです。その他収益・費用は200億円のマイナスを予想しておりますが、これは主に、ユニクロ事業を中心に、スクラップ&ビルドに伴う除却損・閉店損や、大型店、旗艦店における減損損失などが発生するリスクを織り込んでいるためです。なお、1株当たり年間配当金は、中間配当金240円、期末配当金240円、合わせて480円、前期と同額の配当金を予想しています。

上期は、東南アジア、欧米で新型コロナウイルス感染症の影響が継続することを想定しているため、減収となる見込みです。下期は、新型コロナウイルス感染症の影響が収束することを想定し、すべての事業で大幅増収、営業利益も大幅に改善することを見込んでいます。

海外ユニクロ事業は、通期で大幅増収、営業利益は2倍以上を見込んでいます。エリア別では、グレーターチャイナは、大幅な増収、Eコマース売上高は2桁増収を見込んでいます。Eコマースは大型商戦での値引き販売をコントロールし、商品価値の訴求を強化することで、伸び率はやや鈍化する可能性がありますが、利益率は大きく改善する見込みです。韓国は引き続き厳しい環境下にあり、減収、営業利益はブレークイーブンの見込みです。その他アジア・オセアニア地区は大幅な増収増益、北米は増収、赤字幅は縮小、欧州は大幅な増収、営業利益は黒字に転じる見込みです。国内ユニクロ事業は増収、粗利益率、経費比率ともに改善することで、大幅な増益を見込んでいます。ジーユー事業は下期に営業利益が倍増することを見込んでいることから、通期でも大幅な増益となる見込みです。グローバルブランド事業は、増収、黒字に転じる予想です。セオリー、プラステは大幅な増収増益、コントワー・デ・コトニエは赤字幅の縮小を見込んでいます。

► IR情報に決算データや各種リリースなどを開示しております。