最終更新日: 2020.04.09

ファーストリテイリング 2020年8月期 第2四半期決算サマリー

株式会社ファーストリテイリング![]() (262KB)

(262KB)

to English page

to Chinese page

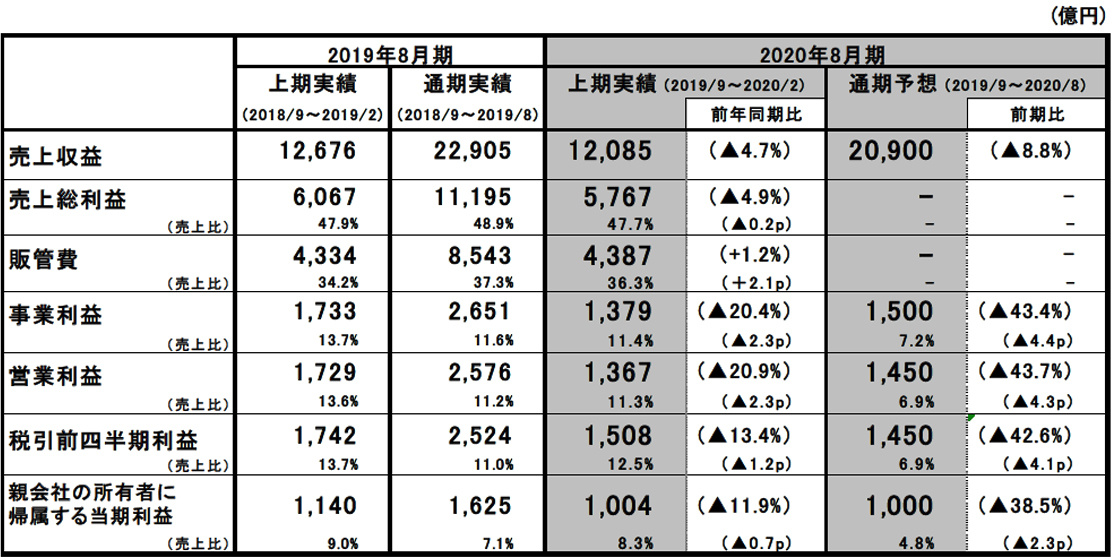

連結業績

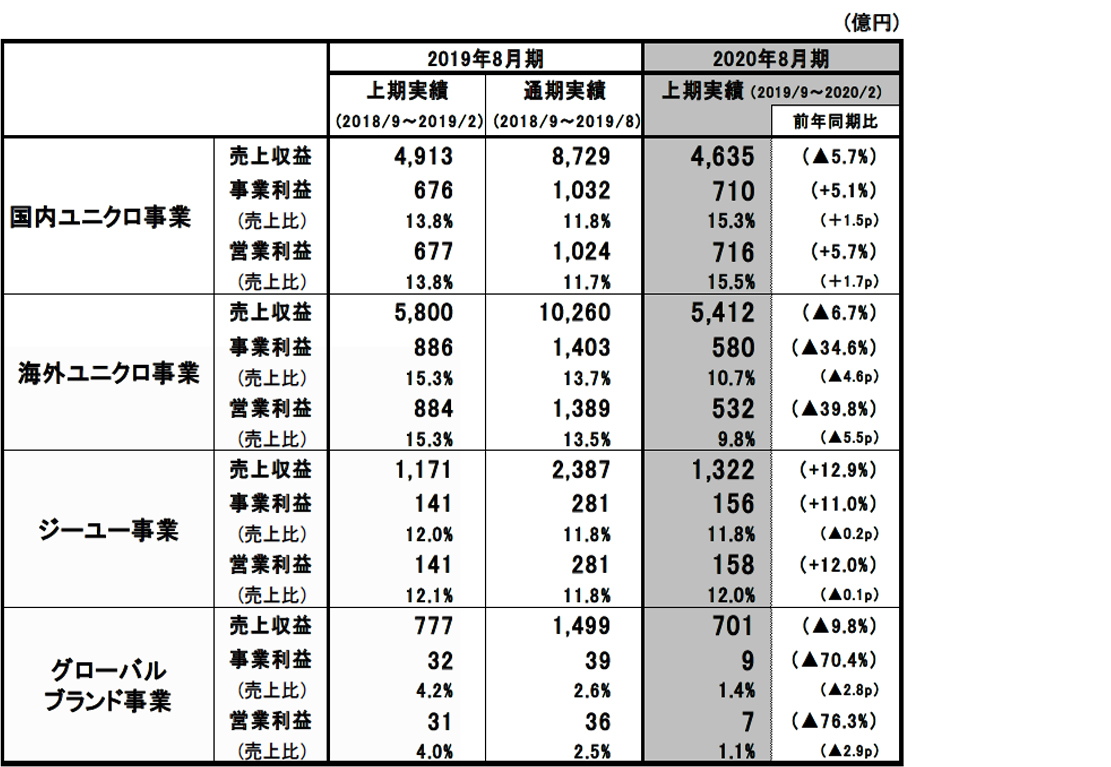

グループ事業別業績

【決算ハイライト】

■2020 年8月期上期の連結業績:新型コロナの影響で減収減益、計画を大きく下回る

- 売上収益は1兆2,085 億円、前年同期比4.7%減、営業利益は1,367 億円、同20.9%減と減収減益。

- 新型コロナなどの影響により韓国、グレーターチャイナが大幅な減収減益。

■国内ユニクロ事業:減収も、粗利益率の改善により若干の増益

- 売上収益は4,635 億円、前年同期比5.7%減、営業利益は716 億円、同5.7%増と減収増益。

- 暖冬の影響により、防寒衣料の販売に苦戦し、既存店売上高が同4.6%減。

- 粗利益率が同2.2 ポイント改善、販管費を金額ベースで削減できた結果、若干の増益。

- 新型コロナの影響で、3月の既存店売上高は27.8%減収。

■海外ユニクロ事業:計画を大きく下回り、大幅な減収減益

- 売上収益は5,412億円、前年同期比6.7%減、営業利益は532億円、同39.8%減。新型コロナなどの影響により、韓国、グレーターチャイナが大幅な減収減益となったことが主因。

- グレーターチャイナは減収、営業利益は大幅な減益。中国大陸は新型コロナの影響により、2月単月で大幅減収、上期も減収減益。

- 韓国は赤字幅が拡大。その他アジア・オセアニア地区は、2桁の増収増益。北米は暖冬で販売に苦戦し、営業利益は赤字。欧州は2桁の増収増益。

■ジーユー事業:計画通り、大幅な増収増益を達成

- 売上収益は1,322億円、前年同期比12.9%増、営業利益は158億円、同12.0%増と、大幅な増収増益。

- マストレンドを捉えたニット、暖冬に対応した薄手アウターの販売が好調で、既存店売上高は3.8%増。

- 原価率の改善で、粗利益率が0.4ポイント改善し、大幅増益。

■グローバルブランド事業:セオリー、プラステが苦戦し、大幅な減益。計画を下回る

- 売上収益は701億円、前年同期比9.8%減、営業利益は7億円、同76.3%減と、大幅な減益。

- セオリー事業、プラステ事業ともに、暖冬で冬物商品の販売に苦戦し、減益。

- コントワー・デ・コトニエ事業は前年並みの赤字。

■2020年8月期の連結業績予想:減額修正

- 各国・各エリアで新型コロナの終息時期が合理的に見積もれず、確度の高い業績予想が困難。3月の実績に加え、新型コロナの影響が下期後半に終息すると仮定して通期業績予想を算出。

- 売上収益は2兆 900 億円(前期比 8.8%減)、営業利益は 1,450 億円(同 43.7%減)、親会社の所有者に帰属する当期利益は 1,000 億円(同 38.5%減)を見込む。直近予想から売上収益で 2,500 億円、営業利益で 1,000 億円の減額修正。

- 1株当たり年間配当金は、中間配当金 240 円を含み、年間 480 円を予想。前年と同額の配当金。

業績概要

■国内ユニクロ事業:減収も、粗利益率の改善により若干の増益

国内ユニクロ事業の上期の売上収益は 4,635 億円(前年同期比 5.7%減)、営業利益は 716 億円(同 5.7%増)と、減収増益となりました。暖冬の影響で、冬物コア商品の販売に苦戦したことから、既存店売上高(Eコマースを含む)は同 4.6%減でした。また、Eコマース売上高は 525 億円(同 8.3%増)と増収ではあるものの、店舗と同様の理由で伸び率が鈍化しました。粗利益率は商品仕入為替レートの円高傾向が継続していることから原価率が大幅に低下し、47.8%と同 2.2 ポイント改善しました。売上高販管費率は 31.9%と 0.5 ポイント上昇しましたが、金額ベースでは計画以上に削減できており、前年同期比でも減少しています。なお、春物商品の立ち上がりは好調でしたが、2月下旬以降は新型コロナの影響で売上収益は前年比で大きく落ち込んでいます。

■海外ユニクロ事業:計画を大きく下回り、大幅な減収減益

海外ユニクロ事業の上期の売上収益は 5,412 億円(前年同期比 6.7%減)、営業利益は 532 億円(同 39.8%減)と、大幅な減収減益になりました。これは主に、新型コロナの影響などにより韓国、グレーターチャイナが大幅な減収減益となったことによります。なお、各国・各エリアで早期の在庫処分を進めた結果、海外ユニクロ事業の粗利益率は同 2.3 ポイント低下しました。売上高販管費率は、売上収益が計画を下回ったことで同 2.3 ポイント上昇しました。

地域別では、グレーターチャイナは減収、営業利益は大幅な減益となりました。中国大陸は、2020 年1月下旬まで好調な業績を維持しておりましたが、1月末に新型コロナが蔓延した影響で、売上収益は急激に落ち込みました。2月は最大 395 店舗を臨時休業し、大幅減収となったことで、上期6ヶ月間でも減収減益となりました。なお、中国大陸の売上収益は、店舗の営業再開(一部を除く)に伴い3月以後は回復基調にあります。韓国は、2019 年7月からの日韓関係の影響に加え、2020 年2月からの新型コロナの影響により既存店売上高が大幅な減収となり、営業利益の赤字幅は拡大しました。その他アジア・オセアニア地区(東南アジア・オーストラリア・インド)は2桁の大幅な増収増益となりました。特に、インドネシア、フィリピン、タイでは、2桁の増収増益と順調に事業を拡大しています。2019 年 10月に初進出したインドは、2020 年2月には3号店をニューデリーに出店し、好調な販売となっています。2019 年 12 月に1号店を出店したベトナムも、UVカットメッシュパーカ、ドライEXポロシャツなど現地の気候にあった商品が人気で、計画を上回る業績となっています。米国は暖冬の影響により冬物商品の販売に苦戦したことから、営業利益は赤字となりました。欧州は2桁の増収増益となりました。特に、イタリア、スペインの販売が好調で、ロシアも既存店売上高は2桁の増収と好調な販売となりました。

■ジーユー事業:計画通り大幅な増収増益を達成

ジーユー事業の上期の売上収益は 1,322 億円(前年同期比 12.9%増)、営業利益は158 億円(同 12.0%増)と、大幅な増収増益になりました。マストレンドを捉えたニットカーディガンや、ニットセットアップに加え、暖冬に対応した薄手のアウターがヒットしたことにより、既存店売上高は増収となりました。利益面では、引き続き素材の集約や早期発注を行ったことで原価率が低下したことにより、粗利益率は同 0.4 ポイント改善し、営業利益は大幅な増益を達成しました。

■グローバルブランド事業:セオリー、プラステが苦戦し、大幅な減益。計画を下回る

グローバルブランド事業の上期の売上収益は 701 億円(前年同期比 9.8%減)、営業利益は7億円(前年同期比 76.3%減)と、減収減益になりました。セオリー事業は、暖冬により冬物商品の販売に苦戦し、減収減益となりました。プラステ事業は防寒衣料の販売に苦戦し、売上収益はほぼ前年並みとなった一方で、在庫処分を強化したことで営業利益は減益となりました。コントワー・デ・コトニエ事業は、前年並みの赤字となりました。

■2020 年8月期の連結業績予想:減額修正

各国・各エリアでの新型コロナの終息時期を合理的に見積もることができず、現段階では確度の高い業績予想を算出するのが難しいため、3月の実績に加え、新型コロナの影響が下期後半に終息すると仮定し、通期業績予想を算出しました。通期の売上収益は2兆900億円(前年比8.8%減)、営業利益は1,450億円(同43.7%減)、親会社の所有者に帰属する当期利益は1,000億円(同38.5%減)を見込んでいます。これは、直近予想から売上収益で2,500億円、営業利益で1,000億円、親会社の所有者に帰属する当期利益で650億円の減額修正となります。

下期の業績ですが、海外ユニクロ事業は大幅な減収減益、国内ユニクロ事業は減収減益、ジーユー事業は若干の減収、営業利益は減益、グローバルブランド事業は減収、営業利益は赤字と見込んでいます。なお、現在、新型コロナの影響により、海外ユニクロ事業はその他アジア・オセアニア地区(東南アジア・オーストラリア・インド)で全244店舗、欧州で98店舗中97店舗、北米で全62店舗、中国大陸で748店舗中5店舗、合計で408店舗を臨時休業しています。国内のユニクロ事業とジーユー事業は緊急事態宣言を受けて、該当地域については、まずは銀座、渋谷、池袋、梅田、心斎橋などの繁華街の店舗や大型商業施設での臨時休業を決めています。その他、該当地域の全店舗で時短営業を決定しています。グローバルブランド事業は主に米国のセオリーの店舗が全店舗を臨時休業、コントワー・デ・コトニエ事業が欧州の全店舗を臨時休業しています。

なお、1株当たり年間配当金は、直近予想から変更し、中間配当金240円、期末配当金240円合わせて480円と、前年と同額の配当金を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。