最終更新日: 2020.01.09

ファーストリテイリング 2020年8月期 第1四半期決算サマリー

株式会社ファーストリテイリング![]() (294KB)

(294KB)

to English page

to Chinese page

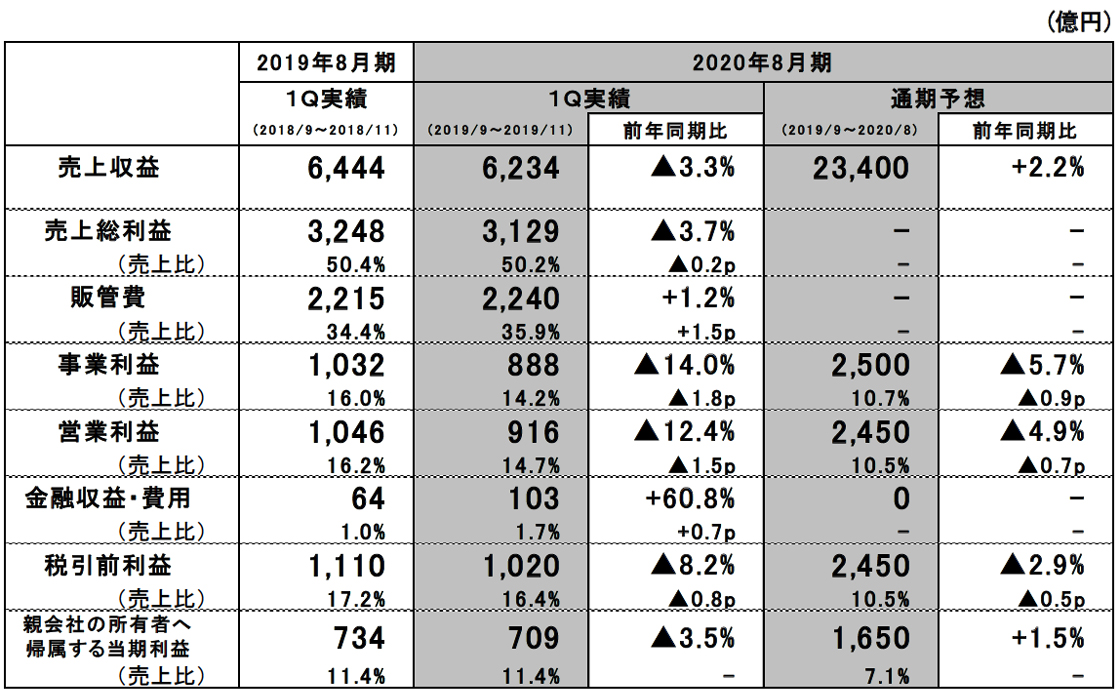

連結業績

※2020年8月期よりIFRS16号を適用したことで、営業利益で約2%の押し上げを見込む

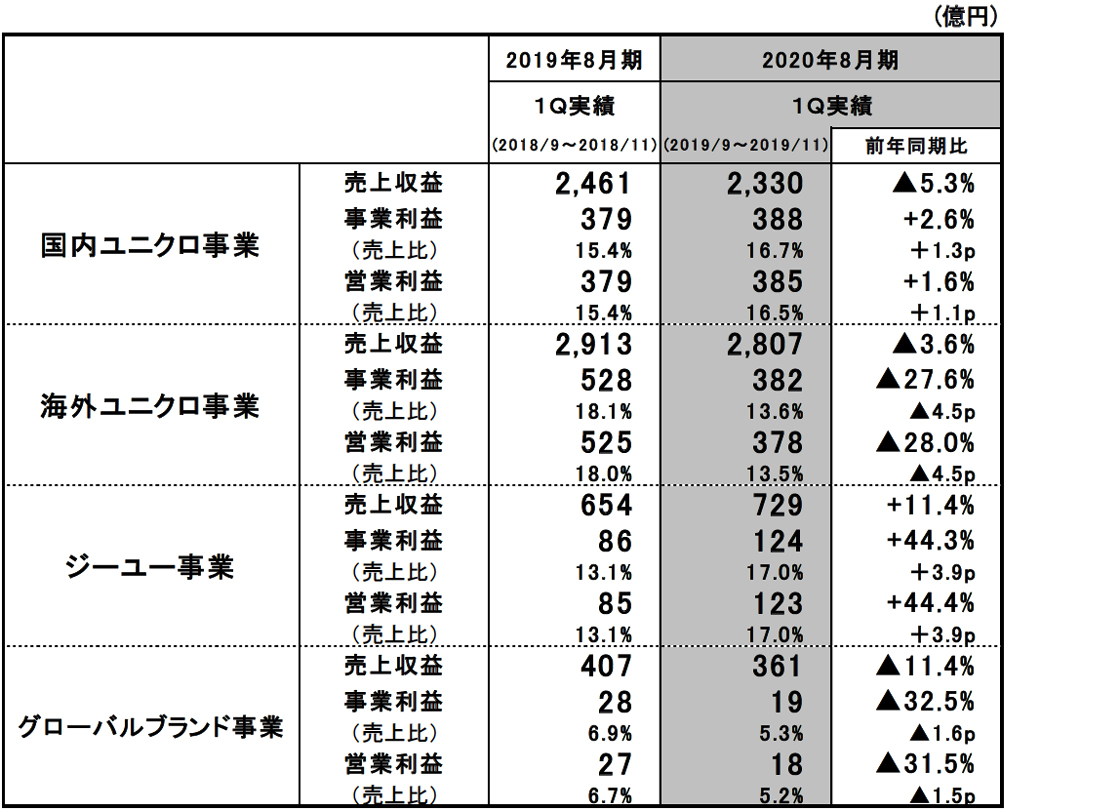

グループ事業別業績

【決算ハイライト】

■2020年8月期第1四半期の連結業績:減収減益。主に韓国、香港の大幅減益による

- 売上収益は6,234億円、前年同期比3.3%減、営業利益は916億円、同12.4%減と減収減益。韓国、香港が大幅減益となったことに加え、気温が高く推移し、国内ユニクロ事業の利益改善が想定を下回る。

- 金融損益に為替差益など103億円を計上した結果、税引前四半期利益は1,020億円、同8.2%減、親会社の所有者に帰属する四半期利益は709億円、同3.5%減。

■国内ユニクロ事業:減収も、売上総利益率の改善で若干の増益

- 売上収益は2,330億円、前年同期比5.3%減、営業利益は385億円、同1.6%増と減収増益。

- 既存店売上高は同4.1%減。気温が高く推移したことで防寒衣料の販売に苦戦。

- 粗利益率が2.3ポイント改善、販管費を金額ベースで削減できた結果、若干の増益。

■海外ユニクロ事業:減収減益。韓国、香港の減益の影響を除くと増収増益

- 売上収益は2,807億円、前年同期比3.6%減、営業利益は378億円、同28.0%減。韓国と香港が大幅な減収減益なったことが主因。

- グレーターチャイナは増収減益も、為替影響を除くと増収増益。韓国は営業利益が赤字。その他アジア・オセアニア地区は、2桁の増収増益と好調を維持。北米は増収増益。欧州は2桁増収も、為替の影響で若干の減益。

■ジーユー事業:大幅な増収増益を達成

- 売上収益は729億円、前年同期比11.4%増、営業利益は123億円、同44.4%増と、大幅な増収増益。

- 薄手のアウターやキャンペーンのニットなどの販売が好調で、既存店売上高は増収。

- 原価率の低下、値引率の改善により、売上総利益率が3.2ポイント改善し、大幅増益を達成。

■グローバルブランド事業:セオリー、プラステが苦戦し、減収減益

- 売上収益は361億円、前年同期比11.4%減、営業利益は18億円、同31.5%減と、減収減益。

- セオリー事業、プラステ事業ともに、気温が高く推移した影響で、冬物商品の販売に苦戦し、減収減益。コントワー・デ・コトニエ事業は前年並みの赤字。

■2020年8月期の連結業績予想:減額修正

- 2020年8月期の連結業績は、期初予想から売上収益で600億円、営業利益で300億円の減額修正。第1四半期および12月の下振れを反映したことに加え、足元の韓国、香港の状況を踏まえ、海外ユニクロ事業の下期の期初予想を減額修正したことによる。

- 売上収益は2兆3,400億円(前期比2.2%増)、営業利益は2,450億円(同4.9%減)、親会社の所有者に帰属する当期利益は1,650億円(同1.5%増)を見込む。

- 1株当たり年間配当金は、中間配当金250円、期末配当金250円を合わせて500円を予想。

業績概要

■国内ユニクロ事業:減収も、売上総利益率の改善で若干の増益

国内ユニクロ事業の第1四半期の売上収益は2,330億円(前年同期比5.3%減)、営業利益は385億円(同1.6%増)と、減収増益となりました。既存店売上高(Eコマースを含む)は同4.1%減でした。新商品のカーブパンツ、スフレヤーンセーター、トレンドのスウェット、レギンスなど、好調な商品も多くありましたが、気温が高く推移したことで防寒衣料の需要が弱かったこと、ニュース性のある商品の魅力をお客様に十分に伝えることができなかったことから、既存店売上高は減収となりました。また、Eコマース売上高は247億円(同4.1%増)と、店舗と同様の理由で伸び率が鈍化しました。売上総利益率は商品仕入の為替レートが円高で推移したことにより、同2.3ポイント改善しました。売上高販管費率は33.3%と同1.0ポイント上昇しましたが、金額ベースでは計画通り削減できており、前年同期比でも減少しています。

■海外ユニクロ事業:減収減益。韓国、香港の減益の影響を除くと増収増益

海外ユニクロ事業の第1四半期の売上収益は2,807億円(前年同期比3.6%減)、営業利益は378億円(同28.0%減)と、減収減益になりました。韓国と香港で大幅な減収減益となりましたが、これらを除いた海外ユニクロ事業では増収増益となりました。なお、各国・各エリアで早期の在庫処分を進めた結果、海外ユニクロ事業の売上総利益率は同3.0ポイント低下したことに加え、売上高が計画を下回ったことで、売上高販管費率も同1.4ポイント上昇しました。

地域別では、グレーターチャイナは、為替影響を除くと増収増益でしたが、元安の影響や香港が減益となったことにより、営業利益は減益となりました。中国大陸はスウェット、フリース、フランネルといった秋冬商品が好調で、増収増益となりました。また、中国大陸のEコマース販売は、約3割の増収を達成し、好調を維持しています。韓国は、2019年7月からの不買運動の影響により、既存店売上高が大幅な減収となり、営業利益は赤字となりました。東南アジア、オーストラリア、インドを含む、その他アジア・オセアニア地区は、計画通り大幅な増収増益と順調に事業を拡大しています。なかでも、インドネシア、フィリピンは既存店売上高が2桁増収と特に好調な業績となりました。インドは2019年10月にオープンした1号店に加え、同年11月には2号店をデリー郊外に出店し、好調な業績となっています。北米は、カナダが増収増益となったことで、増収増益となりました。欧州は2桁増収を達成したものの、現地通貨安の影響で、営業利益は若干の減益となりました。なお、近年に進出したスペイン、オランダ、イタリアの業績が順調で、特に、イタリアは計画を大きく上回る好調な販売となっています。

■ジーユー事業:大幅な増収増益を達成

ジーユー事業の第1四半期の売上収益は729億円(前年同期比11.4%増)、営業利益は123億円(同44.4%増)と、大幅な増収増益になりました。気温が高く推移した中で、それに対応した商品構成が奏功し、TVCMでキャンペーンとして打ち出したニットや、薄手のアウターの販売が好調だったことで、既存店売上高は増収となりました。利益面では、引き続き素材の集約や早期発注を行ったことで原価率が低下したことに加え、値引率が改善したことで、売上総利益率は同3.2ポイントと大幅に改善しました。売上高販管費率も、店舗のオペレーション効率化による人件費比率の改善や、広告宣伝費比率の低下により、同0.7ポイント改善しました。

■グローバルブランド事業:セオリー、プラステが苦戦し、減収減益

グローバルブランド事業の第1四半期の売上収益は361億円(前年同期比11.4%減)、営業利益は18億円(同31.5%減)と、減収減益になりました。セオリー事業は、日本・米国で気温が高く推移したことにより、冬物商品の販売に苦戦し、減収減益となりました。プラステ事業は、カットソー、カーディガンなどの秋物商品は好調だった一方で、アウターやボトムスなどの防寒衣料の販売に苦戦し、減収減益となりました。コントワー・デ・コトニエ事業は前年並みの赤字となりました。

■2020年8月期の業績予想:減額修正

2020年8月期の連結業績は、第1四半期および12月の下振れ分を反映したことに加え、足元の韓国、香港の状況を踏まえ、海外ユニクロ事業の下期の期初予想を減額修正したことにより、期初予想から売上収益で600億円、営業利益で300億円、親会社の所有者に帰属する当期利益で100億円、減額修正しました。通期の売上収益は2兆3,400億円(同2.2%増)、営業利益は2,450億円(同4.9%減)、親会社の所有者に帰属する当期利益は1,650億円(同1.5%増)を見込んでいます。なお、国内ユニクロ事業、ジーユー事業、グローバルブランド事業の下期は期初予想から変更しておりません。

海外ユニクロ事業は、通期で増収減益を予想しています。グレーターチャイナは、香港が大幅減益となること、元安による業績の押し下げ影響を約8%想定していることから、通期で若干の減益となることを予想しています。ただし、為替影響を除くと増収増益となる見込みです。その他アジア・オセアニアは、好調な業績を維持し、下期、通期ともに2桁の増収増益となる見込みです。韓国は、通期で大幅な減収減益、赤字となる見込みです。欧州は、通期で増収増益、北米は通期で黒字化することを見込んでいます。国内ユニクロ事業は通期で増収増益となる見込みです。上期は減収となるものの、粗利益率の改善により、営業利益は増益を予想しています。下期も、粗利益率と経費比率の改善を見込み、増収増益となる予想です。ジーユー事業は、通期で増収増益を見込んでおります。下期は好調な販売が継続する見込みですが、昨年の下期のハードルが高いことから、若干の増益にとどまる見込みです。グローバルブランド事業は通期では増収増益を見込んでいます。セオリー事業、プラステ事業は増収増益、コントワー・デ・コトニエ事業は赤字幅が縮小する見込みです。

1株当たり年間配当金は、直近予想から変更せず、中間配当金250円、期末配当金250円を合わせて500円と、前期から20円の増配を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。