最終更新日: 2023.10.12

ファーストリテイリング 2023年8月期 決算サマリー

株式会社ファーストリテイリング![]() (214KB)

(214KB)

to English page

to Chinese page

【決算ハイライト】

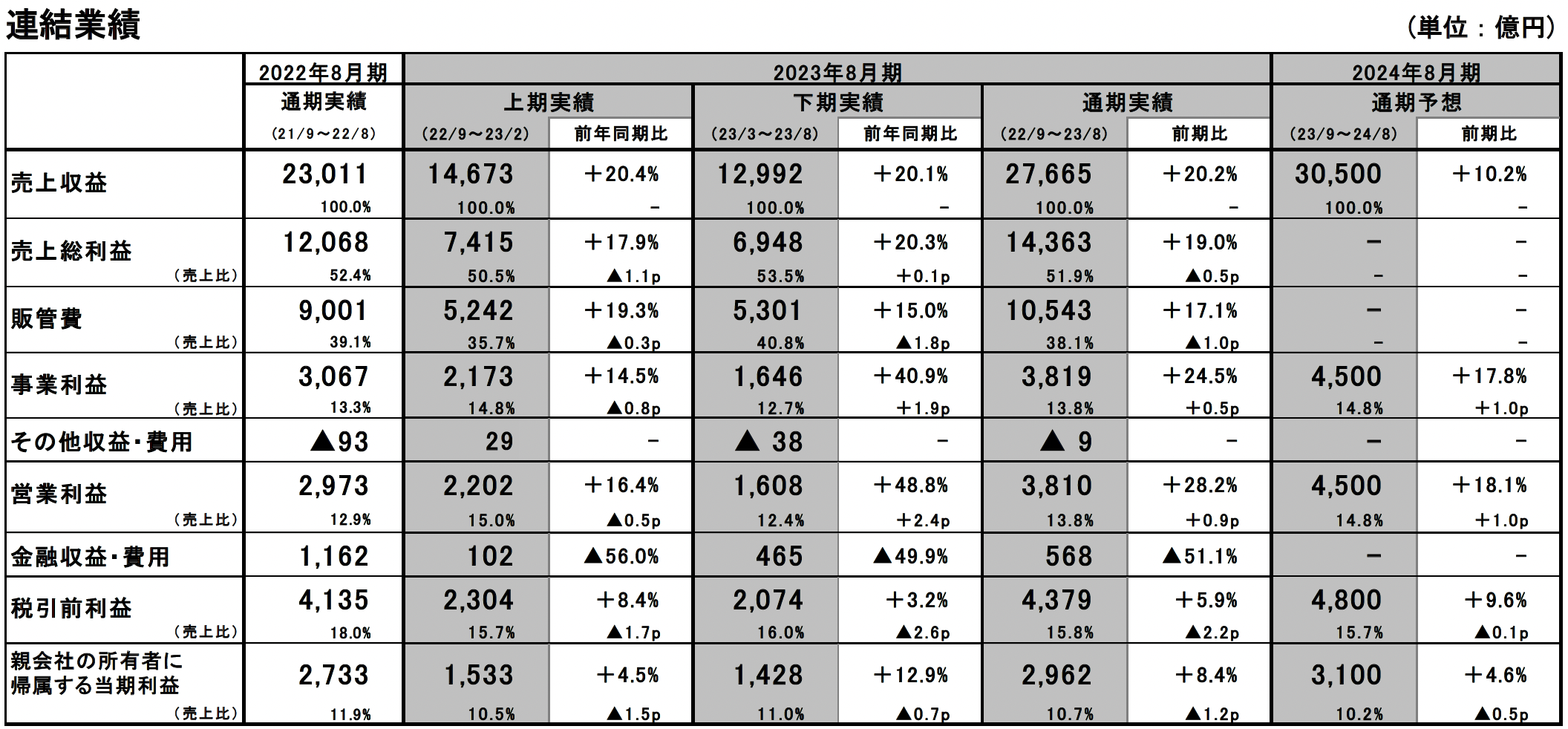

■2023年8月期の連結業績:通期は大幅な増収増益。3期連続で過去最高の業績を達成

- 売上収益は2兆7,665億円、前期比20.2%増、営業利益は3,810億円、同28.2%増、親会社の所有者に帰属する当期利益は2,962億円、同8.4%増。

- 連結全体に占める海外ユニクロ事業の売上収益が初めて5割を超え、営業利益に占める割合も約6割まで拡大。海外ユニクロ事業はすべての地域で大幅な増収増益、収益の柱の多様化が確固たるものとなる。

- 1株当たり期末配当金は165円の予定。上期の125円と合わせ年間配当金は290円と前期比83円の増配。

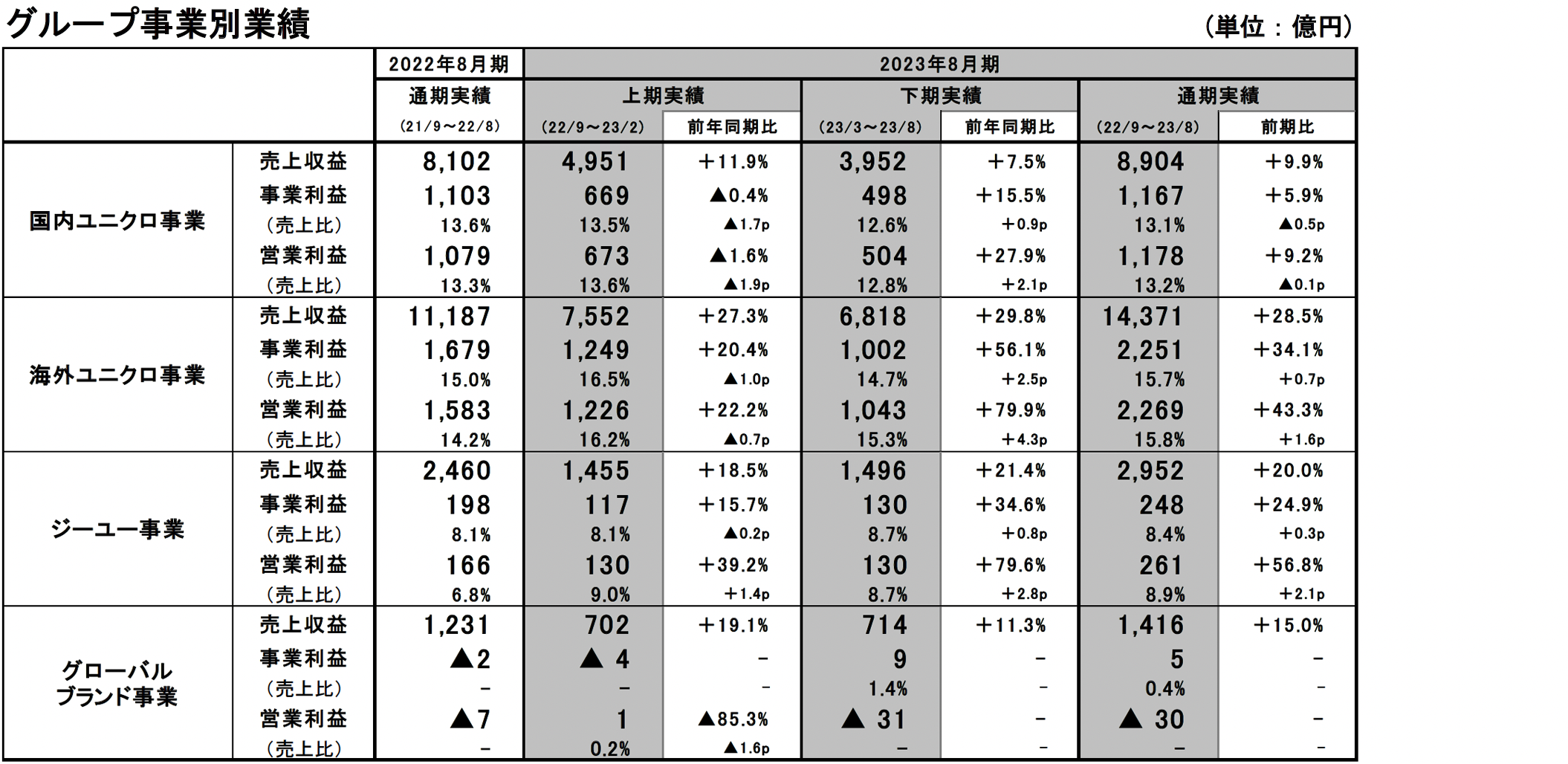

■国内ユニクロ事業:通期は増収増益。過去最高の業績

- 売上収益は8,904億円、前期比9.9%増、営業利益は1,178億円、同9.2%増。

- 通期の既存店売上高は前期比7.6%の増収。上期は冬物商品の販売が好調で、前年同期比10.0%増、下期はエアリズムインナー、感動ジャケットなどの販売が好調に推移し、同4.7%増。

- 売上総利益率は前期比1.0ポイント低下。上期の売上総利益率が前年同期比2.2ポイント低下したため。ただし下期は値引率、原価率の改善により同0.4ポイント改善。売上高販管費率は前期比0.6ポイント改善。

■海外ユニクロ事業:通期は大幅な増収増益。すべての地域で大幅な増収増益と好調

- 売上収益は1兆4,371億円、前期比28.5%増、営業利益は2,269億円、同43.3%増。過去最高の業績を達成。

- グレーターチャイナは、通期で大幅な増収増益、通期で過去最高の業績。上期は新型コロナの影響で販売に苦戦も、下期は業績が想定以上に回復。

- 韓国は増収増益。東南アジア・インド・豪州地区は、大幅な増収増益、期を通して販売は好調。ただし、下期の営業利益は、インドネシアのセーフガードの影響などによる粗利益率の低下で、若干の減益。

- 北米、欧州は、大幅な増収増益。LifeWearのコンセプトが浸透し、好調な業績。

■ジーユー事業:通期は大幅な増収増益

- 売上収益は2,952億円、前期比20.0%増、営業利益は261億円、同56.8%増。

- 品番数を絞り込み、マストレンド商品の数量を戦略的に準備したことが奏功し、期を通して販売は好調。

- 販管費比率が改善し、営業利益率は前期比2.1ポイント改善。

■グローバルブランド事業:通期は大幅な増収、減損損失などの計上により営業赤字は拡大

- 売上収益は1,416億円、前期比15.0%増、事業利益は5億円の黒字。営業利益は30億円の赤字(前期は7億円の赤字)と赤字幅が拡大。コントワー・デ・コトニエ事業で、不採算店舗の閉店による減損損失と事業再編に伴う費用を計上したことによる。

- セオリー事業は大幅な増収増益。プラステ事業は増収、赤字幅が縮小。コントワー・デ・コトニエ事業は減収、赤字幅は拡大。

■2024年8月期の業績予想:大幅な増収増益。売上収益は3兆円を突破する予想

- 売上収益3兆500億円、前期比10.2%増、営業利益4,500億円、同18.1%増、親会社の所有者に帰属する当期利益3,100億円、同4.6%増を見込む。

- 1株当たり年間配当金は中間配当金165円、期末配当金165円、合わせて330円を予想。前期比40円の増配。

業績概要

■国内ユニクロ事業:通期は増収増益。過去最高の業績

国内ユニクロ事業の当連結会計年度の売上収益は8,904億円(前期比9.9%増)、営業利益は1,178億円(同9.2%増)と、増収増益となりました。既存店売上高(Eコマースを含む)は、通期で同7.6%の増収となりました。上期は、気温が低く推移し、ヒートテックインナーなどの冬物商品の販売が好調で、前年同期比10.0%の大幅な増収となりました。下期は、エアリズムインナー、感動ジャケット、タックパンツなどの販売が好調に推移し、同4.7%の増収となりました。通期のEコマース売上高は1,338億円、前期比2.3%増、売上構成比は15.0%でした。売上総利益率は、前期比1.0ポイント低下しました。これは、追加生産分に使用するスポット為替レートが大幅な円安となったことで、上期の売上総利益率が前年同期比2.2ポイント低下したことによります。下期の売上総利益率は、当第4四半期連結会計期間3カ月間に値引率と原価率が改善したことで、同0.4ポイント改善しました。売上高販管費率は、前期比0.6ポイント改善しました。これは主に、好調な販売により賃借料比率、物流費比率などが改善したことによります。

■海外ユニクロ事業:通期は大幅な増収増益。すべての地域で大幅な増収増益と好調

海外ユニクロ事業の当連結会計年度の売上収益は1兆4,371億円(前期比28.5%増)、営業利益は2,269億円(同43.3%増)と、大幅な増収増益を達成し、過去最高の業績となりました。

地域別では、グレーターチャイナの売上収益は6,202億円(同15.2%増)、営業利益は1,043億円(同25.0%増)と、大幅な増収増益となりました。グレーターチャイナは、上期は新型コロナウイルス感染症の影響で販売に苦戦したものの、下期は、業績が想定以上に回復し、通期で過去最高の業績を達成しました。韓国と東南アジア・インド・豪州地区の売上収益は4,498億円(同46.1%増)、営業利益は782億円(同36.4%増)と、大幅な増収増益となりました。韓国はコア商品の情報発信を強化したことが奏功し、増収増益となりました。東南アジア・インド・豪州地区は大幅な増収増益となりました。上期は、顧客層が拡大したことに加え、旅行需要が回復してきたことで、コア商品を中心に、大幅な増収増益を達成しました。下期は大幅な増収となりましたが、営業利益は、前年は物流遅延による在庫不足により販促を行えなかった一方で、今年は一定の値引き販売を行ったことに加え、インドネシアのセーフガードの影響などで、売上総利益率が低下したことで、若干の減益となりました。北米の売上収益は1,639億円(同43.7%増)、営業利益は211億円(同91.9%増)と大幅な増収増益となりました。戦略的に売り込むべき商品の数量を十分に持ち、情報発信を強化したことで、期を通して好調な販売となりました。欧州の売上収益は1,913億円(同49.1%増)、営業利益は273億円(同82.5%増)と、大幅な増収増益となりました。欧州のお客様にLifeWearのコンセプトが浸透し、顧客層が拡大しています。

■ジーユー事業:通期は大幅な増収増益

ジーユー事業の当連結会計年度の売上収益は2,952億円(前期比20.0%増)、営業利益は261億円(同56.8%増)と、大幅な増収増益となりました。品番数を絞り込み、マストレンド商品の数量を戦略的に準備したことが奏功し、期を通して好調な販売となりました。特にヘビーウェイトスウェット、スーパーワイドカーゴパンツ、プルオンパンツといった商品の販売が好調でした。また、大幅な増収となったことに加え、経費コントロールを強化したことで、売上高販管費比率が改善し、営業利益率は同2.1ポイント改善しました。

■グローバルブランド事業:通期は大幅な増収、減損損失などの計上により営業赤字は拡大

グローバルブランド事業の当連結会計年度の売上収益は1,416億円(前期比15.0%増)、事業利益は5億円の黒字(前期は2億円の赤字)と、前年の赤字から黒字に転じました。営業利益は、30億円の赤字(前期は7億円の赤字)と、赤字幅が拡大しましたが、これは、コントワー・デ・コトニエ事業で、不採算店舗の閉店による減損損失と事業再編に伴う費用を計上したためです。セオリー事業は、アジア事業と日本事業が牽引し、大幅な増収増益となりました。特に、コア商材を中心に訴求した結果、ジャケット、パンツ、ドレスなど外出需要にマッチした商品の販売が好調でした。プラステ事業は、増収、赤字幅は縮小しました。コントワー・デ・コトニエ事業は、減収、赤字幅は拡大しました。

■2024年8月期の業績予想:大幅な増収増益。売上収益は3兆円を突破

通期の業績予想につきましては、売上収益3兆500億円(前期比10.2%増)、営業利益4,500億円(同18.1%増)、税引前利益4,800億円(同9.6%増)、親会社の所有者に帰属する当期利益3,100億円(同4.6%増)を予想しています。

2024年8月期は、攻めの姿勢で、グローバルで成長を加速させていくと同時に、基本に立ち返り、商売の原理原則を徹底しながら、経営基盤の強化にも注力し、以下5つの重点課題への取り組みを強化していきます。

- ①グローバルに最適な商品開発、ブランディングの強化

- ②質の高い出店の強化

- ③SKU単位、個店単位にこだわった経営の実行

- ④グループブランドの強化

- ⑤グローバル視点の経営へ変革

セグメント別では、国内ユニクロ事業は増収増益、海外ユニクロ事業は、大幅な増収増益と、グローバルでの事業拡大が継続することを予想しています。ジーユー事業は増収増益、グローバルブランド事業は増収、黒字化の予想です。

2024年8月期は、海外ユニクロ事業を中心に質の高い出店を強化する計画です。2024年8月期末の店舗数は国内ユニクロ事業で800店舗(フランチャイズ店含む)、海外ユニクロ事業で1,744店舗、ジーユー事業で480店舗、グローバルブランド事業で636店舗(フランチャイズ店含む)、合計3,660店舗に達する見込みです。

1株当たり年間配当金は、中間配当金165円、期末配当金165円を合わせて330円、年間で前期比40円の増配を予想しています。

► IR情報に決算データや各種リリースなどを開示しております。