最終更新日: 2010.10.08

2010年8月期 決算サマリー

株式会社ファーストリテイリング

![]() ( 130KB )

( 130KB )

to English page

連結業績

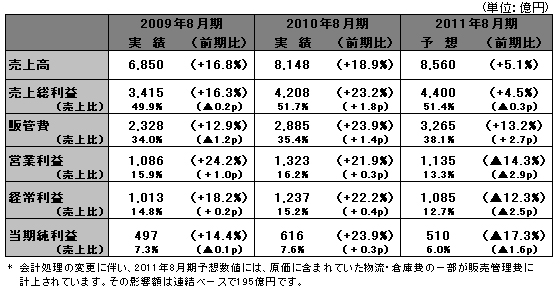

【サマリー】2010年8月期は増収増益を達成

2010年8月期の連結業績は、二桁の増収増益を達成いたしました。しかし、上期が大幅な増益となったのに対し、下期は前年同期比で減益という結果になりました。主力の国内ユニクロ事業は、ヒートテックのヒットや新商品の売上が好調だったことから、上期は大幅な増収増益を達成いたしました。下期は春先の低温による春物販売の苦戦、8月の猛暑による秋物の立ち上がりの遅れ、また、ユニクロが従来から強みとしているコア商品の在庫不足により、既存店売上高が減収、粗利益率も低下したことで減益となりました。

2011年8月期の上期も国内ユニクロ事業の減益は続く見込みで、下期には売上は回復する見込みですが、通年で粗利益率の低下が見込まれることなどにより、上期の減益幅を下期の増益で相殺しきれず、通期の減益を予想しております。なお、10月1日には5番目のグローバル旗艦店となる「ユニクロ 心斎橋店」を大阪心斎橋にオープンし、グローバル旗艦店戦略を進めております。

海外ユニクロ事業は、2010年8月期の営業利益が前期比4倍、2011年8月期の営業利益も33%増と、業績を順調に拡大させる見込みです。2010年8月期においては、パリのグローバル旗艦店、上海のグローバル旗艦店が成功を収めたこと、また、デザイナーのジル・サンダー氏との取り組みによる「+J」により、世界市場でのユニクロのブランドイメージの向上を図ることができました。

2011年8月期の海外ユニクロ事業の売上高は1,000億円の規模に達し、営業利益は85億円の見込みです。新規の出店地として、2010年10月に台湾、11月にマレーシアへの出店を予定しています。また、2011年秋にオープンを予定している米国ニューヨーク5番街のグローバル旗艦店の出店準備を進めております。

グローバルブランド事業は、セオリー事業の利益拡大により2010年8月期は大幅な増益となりました。2011年8月期も引き続き順調な事業拡大が見込まれております。セオリー事業の増益が続くこと、また、同事業カテゴリーに組み入れられたジーユー事業が大量出店を続けることで、大幅な増収増益が見込まれています。

■ 国内ユニクロ事業

2010年8月期の連結売上高の74%を占める国内ユニクロ事業の売上高は6,055億円、前期比12.5%増、営業利益は1,295億円、同17.0%増と大幅な増収増益を達成しました。これは、秋冬シーズンにおいて販売数量を前年の2,000万枚から4,700万枚へ大幅に増やしたヒートテックの売上が好調だったこと、プレミアムダウンウルトライトジャケットなど新商品の販売が好調で、上期の業績が大幅な増収増益になったことによります。しかし、下期は春先の低温による春物販売の苦戦、8月の猛暑による秋物の立ち上がりの遅れ、また、ユニクロが従来から強みとしているコア商品の在庫不足により、既存店売上高は減収となりました。この結果、下期の国内ユニクロ事業における営業利益は前年同期比で減益となりました。

出店に関しては通期を通して順調に推移し、直営店78店舗を出店、40店舗を閉店するといったスクラップ&ビルドにより、1店舗当たりの売場面積を拡大しております。2010年8月期末の店舗数は808店舗(フランチャイズ店20店舗含む)となり、直営店の売場面積は前年期末比で10.1%拡大いたしました。

2011年8月期の国内ユニクロ事業は、売上高6,280億円、前期比2.1%増、営業利益1,055億円、同17.4%減を見込んでおります。上期の既存店売上高は、好調だった去年上期の反動や、秋物商品の立ち上がりの遅れなどから前年比9.8%の減収を見込んでおります。下期の既存店売上高は同3.0%増と回復を見込んでおりますが、通年で粗利益率の低下が見込まれることや、販管費比率の上昇により、上期の減益を下期の増益で相殺しきれず、通期では減益を予想しております。

なお、出店につきましては、直営店60店舗の出店、24店舗の閉店により36店舗の出店増を見込んでおります。2010年10月1日には5番目のグローバル旗艦店となる「ユニクロ 心斎橋店」を大阪心斎橋にオープンいたしました。通期でも百貨店を含む都心好立地に大型店の出店を進める計画です。

■ 海外ユニクロ事業

2010年8月期の海外ユニクロ事業は、売上高727億円増(前期比92.6%増)、営業利益63億円(同293.0%増)と営業利益は前期比約4倍増となりました。2010年8月期末の海外ユニクロの店舗数は44店舗増加し136店舗まで拡大しております。このうちアジア地区におけるユニクロの店舗数は118店舗を占めています。特にアジア地区での事業拡大が著しく、中国、韓国での出店が加速しております。また、各国で既存店売上高の二桁増収が続くなど、通期を通して好調な業績が続いております。中国では、2010年5月に4番目のグローバル旗艦店となる「上海 南京西路店」を出店し、成功を収めました。欧米のユニクロ事業の収益も改善しております。米国では、ソーホーのニューヨーク グローバル旗艦店の売上げが極めて好調に推移していることに加え、2010年5月にはニューヨーク5番街のグローバル旗艦店物件の賃借契約を締結し、今後の米国における事業拡大を進めました。ヨーロッパでは、2009年10月にパリにグローバル旗艦店「パリ オペラ店」をオープンし、ヨーロッパにおける事業基盤を拡充しております。パリ旗艦店の成功やデザイナーのジル・サンダー氏との取り組により発売を開始した「+J」により、ヨーロッパにおけるユニクロブランドの知名度が飛躍的に向上したことで、英国でも1店舗当たりの売上げが高まり、収益性を改善することができました。なお、2010年4月には、新規出店国となるロシアへ1号店を出店しております。

2011年8月期の海外ユニクロ事業の売上高は1,000億円(前期比37.4%増)に達する見込みです。営業利益もニューヨーク5番街のグローバル旗艦店にかかわるオープン前経費を吸収して85億円(同33.2%増)と大幅な増益を見込んでおります。「圧倒的なアジアNo.1」になることを目指し、成長著しい中国市場を中心に積極的な出店を継続する予定です。2011年8月期には中国での出店23店舗を含め海外におけるユニクロの店舗数は180店舗まで拡大する計画です。なお、新規の出店地として、2010年10月に台湾、11月にマレーシアへの出店を予定しています。

■ 国内関連事業

2010年8月期の国内関連事業の売上高は450億円、前期比12.5%減、営業損失は15億円と前期比で赤字が拡大いたしました。低価格衣料のジーユー事業が大幅な増収増益となった一方で、靴事業、キャビン事業の赤字幅が拡大いたしました。ジーユー事業の2010年8月期末の店舗数は115店舗と、通期で43店舗増と順調な事業拡大が進んでいます。靴事業につきましては、既存店減収が続き、営業赤字が拡大しました。なお、靴事業は、2010年4月に㈱ユニクロへ統合し、店舗名も9月からCANDISHに統一しております。キャビン事業については、ファッションアパレル業界の消費不振の波を受けて、厳しい経営環境が続いておりましたが、2010年9月に㈱リンク・セオリー・ジャパンと合併し、現在運営している各ブランドも2011年初頭をめどに休止することを決定しております。

■ グローバルブランド事業

2010年8月期のグローバルブランド事業の売上高は898億円、前期比61.6%増、営業利益は74億円、同104.0%増となりました。米国のセオリー事業は直営店の既存店売上高が高い伸び率となったこと、卸売販売も好調に推移したことから、大幅増益となりました。日本のセオリー事業も順調な売上げトレンドが続いていることに加え、円高による調達コスト低減により採算が大幅に改善し、大幅増益となりました。コントワー・デ・コトニエ事業については、計画通り営業利益は前期比横ばいとなっております。プリンセス タム・タム事業では卸売販売の事業規模を縮小したことから、減収減益となりました。

2011年8月期のグローバルブランド事業は売上高1,250億円、営業利益85億円を見込んでおります。米国セオリー事業が引き続き好調なことから、セオリー事業全体では増益を予想しております。コントワー・デ・コトニエ事業は増収増益を予想しております。プリンセス タム・タム事業は卸売販売の縮小により減収となる見込みですが、経費削減により増益を見込んでおります。2011年8月期よりグローバルブランド事業のカテゴリーに組み込まれたジーユー事業ついては、大量出店が続くことから、増収増益を見込んでおります。

■ 2011年8月期の業績予想

2011年8月期の連結業績は、売上高8,560億円(前期比5.1%増)、営業利益1,135億円(同14.3%減)、経常利益1,085億円(同12.3%減)、当期利益510億円(同17.3%減)を予想しております。1株当り利益501.06円を予想しています。なお、1株当り配当金は、中間配当金85円、期末配当金85円をあわせて年間配当金170円を予想しております。