最終更新日: 2023.01.12

ファーストリテイリング 2023年8月期 第1四半期決算サマリー

株式会社ファーストリテイリング![]() (197KB)

(197KB)

to English page

to Chinese page

【決算ハイライト】

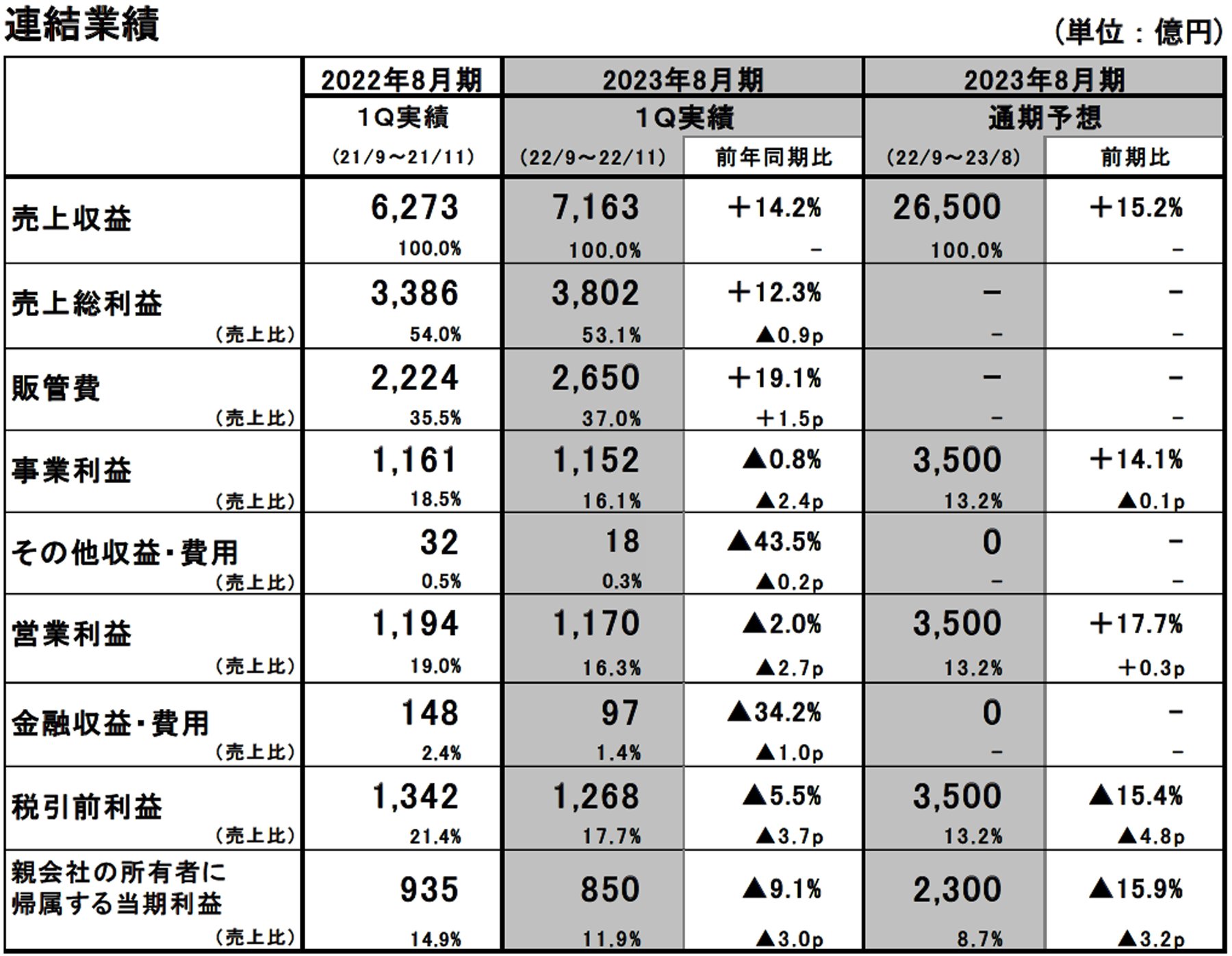

■2023年8月期第1四半期の連結業績:収益の柱が多様化し、若干の減益にとどめる

- 売上収益は7,163億円、前年同期比14.2%増、営業利益は1,170億円、同2.0%減。

- グレーターチャイナや国内ユニクロ事業は減益も、それを除くすべての国で大幅な増収増益と好調。特に東南アジア、北米、欧州は過去最高の業績。ジーユー事業も大幅な増収増益と、再び成長拡大の基調へ。

- 第1四半期は連結で業績予想を下回るも、12月以降の販売が好調で、上期、通期ともに達成できる見込み。

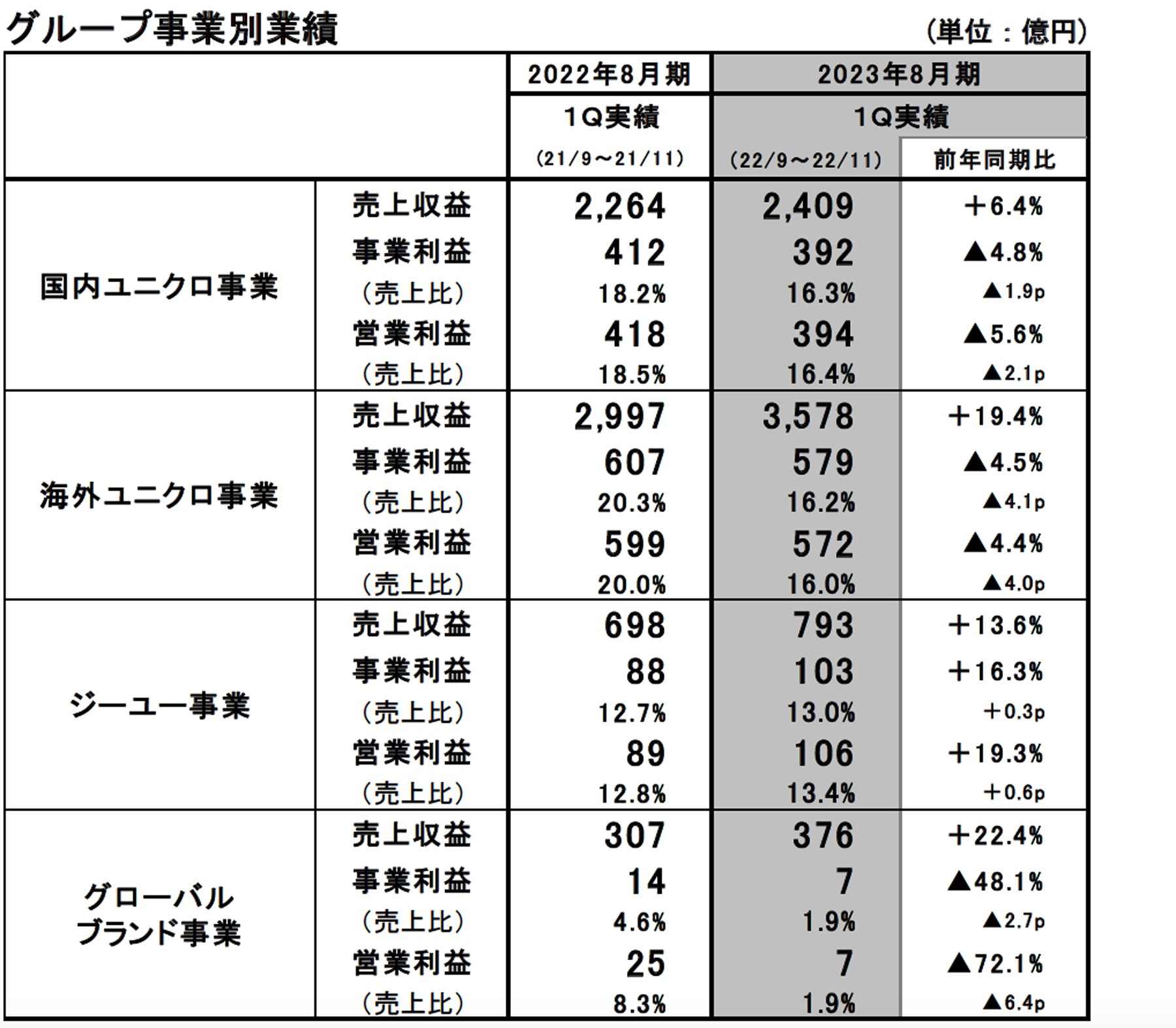

■国内ユニクロ事業:増収減益。11月に苦戦で減益も、12月に挽回

- 売上収益は2,409億円、前年同期比6.4%増、営業利益は394億円、同5.6%減と、増収減益。

- 11月に気温が高く販売に苦戦したこと、急激な円安の影響で原価率が上昇し粗利益率が1.1p低下したことで、減益。

- 12月は既存店売上高が16.9%増と好調。4カ月累計では増収増益。

■海外ユニクロ事業:大幅な増収、減益。その他アジア・オセアニア地区、北米、欧州(ロシアを除く)は過去最高の業績

- 売上収益は3,578億円、前年同期比19.4%増、営業利益は572億円、同4.4%減。

- 中国大陸が新型コロナに伴う行動規制の影響で大幅な減益となったことや、ロシアが営業を停止していることで赤字となったことにより減益。

- その他アジア・オセアニア地区、北米、欧州(ロシアを除く)では、計画を上回る大幅な増収増益と好調で、過去最高の業績を達成。

■ジーユー事業:大幅な増収増益、成長基調へ回復

- 売上収益は793億円、前年同期比13.6%増、営業利益は106億円、同19.3%増。

- 品番数を絞り込み、マストレンド商品の数量を十分にもって商売を行ったことで販売が好調。

■グローバルブランド事業:増収減益

- 売上収益は376億円、前年同期比22.4%増、営業利益は7億円、同72.1%減。

- セオリー事業は、大幅な増収も、減益。コントワー・デ・コトニエ事業は、減収、営業利益の赤字幅は若干拡大。

■2023年8月期の連結業績予想:期初予想通り、変更なし

- 期初予想通り、売上収益2兆6,500億円、前期比15.2%増、営業利益3,500億円、同17.7%増、親会社の所有者に帰属する当期利益2,300億円、同15.9%減を見込む。

- 1株当たり年間配当金は、12月15日に発表した通り、株式分割を考慮し、中間配当金115円、期末配当金115円、合わせて230円を予想。

業績概要

■国内ユニクロ事業:増収減益

国内ユニクロ事業の第1四半期の売上収益は2,409億円(前年同期比6.4%増)、営業利益は394億円(同5.6%減)と、増収減益となりました。既存店売上高は同4.7%の増収でした。9月、10月の気温が例年よりも低く推移したことで、ジャケット、スフレヤーンニット、カシミヤ、ヒートテックといった秋冬商品の販売が好調だったことに加え、トレンドを捉えたタックワイドパンツなどの商品の販売も好調でした。一方で利益面では、売上総利益率は、急激な円安による調達コストの増加により原価率が上昇したことで、同1.1ポイント低下しました。売上高販管費比率は、パート・アルバイトの時給アップに伴う人件費の増加や、戦略的に広告宣伝費を増やしたことで、同0.8ポイント上昇しました。

■海外ユニクロ事業:大幅な増収、減益。その他アジア・オセアニア地区、北米、欧州(ロシアを除く)は過去最高の業績

海外ユニクロ事業の第1四半期の売上収益は3,578億円(前年同期比19.4%増)、営業利益は572億円(同4.4%減)と、大幅な増収、減益となりました。減益となった要因は、中国大陸が新型コロナウイルス感染症に伴う行動規制の影響を受け、大幅な減益となったことに加え、ロシアが営業を停止していることで赤字となったことによります。一方で、その他アジア・オセアニア地区、北米、欧州(ロシアを除く)では、計画を上回る大幅な増収増益と好調で、過去最高の業績を達成しました。

地域別の業績(現地通貨ベース)については、中国大陸は、行動規制の影響により、購買意欲が低下したことや、最大で247店舗が臨時休業したことで、大幅な減収減益となりました。香港、台湾は、商売規模が大きい11月の気温が例年より高かったことで減収、大幅な減益となりました。韓国は増収増益、特にカジュアルアウターやニット商品の販売が好調でした。その他アジア・オセアニア地区は、大幅な増収増益となりました。購買意欲や旅行需要の回復に加え、継続的にコア商品の情報発信を行ったことで、お客様のユニクロ商品に対する支持がさらに高まっています。北米は、大幅な増収増益となりました。ブランディングのための情報発信や冬物コア商品のマーケティングを強化したことにより、好調な販売となりました。欧州(ロシアを除く)は大幅な増収、増益となりました。特に、気温が急激に低下した9月の販売が好調でした。

■ジーユー事業:大幅な増収増益

ジーユー事業の第1四半期の売上収益は793億円(前年同期比13.6%増)、営業利益は106億円(同19.3%増)と、大幅な増収増益となりました。品番数を絞り込み、マストレンド商品の数量を十分にもって商売を行ったことで好調な販売となりました。また、物流が正常化し、売れ筋商品の追加生産に機動的に対応できたことや、10月に気温が低下したことも追い風となりました。特に、ヘビーウェイトスウェットや、ワイドパンツ、ヒートパデッドアウターなどの販売が好調でした。

■グローバルブランド事業:増収減益

グローバルブランド事業の第1四半期の売上収益は376億円(前年同期比22.4%増)、営業利益は7億円(同72.1%減)と、増収減益となりました。セオリー事業は、大幅な増収となったものの、減益となりました。これは、米国事業が値引き販売の強化により収益性が低下し、減益となったことに加え、グレーターチャイナを中心とするアジア事業が新型コロナウイルス感染症の影響を受け、減益となったためです。プラステ事業は、軽めの羽織物やスティックパンツの販売が好調で、若干の増収増益となりました。コントワー・デ・コトニエ事業は、欧州で10月以降の気温が高かったことや、インフレによる購買意欲の低下により減収、営業利益の赤字幅は若干拡大しました。

■2023年8月期の業績予想:期初予想通り、変更なし。

通期の業績予想は、売上収益2兆6,500億円(前期比15.2%増)、営業利益3,500億円(同17.7%増)、親会社の所有者に帰属する当期利益2,300億円(同15.9%減)と、10月に発表した期初予想から変更していません。上期は業績予想通りの増収増益となる見込みです。中国大陸の業績が、新型コロナの影響で流動的ですが、下期も現時点では業績予想を達成できると考えております。

海外ユニクロ事業は、上期はほぼ業績予想通り、増収増益を達成できる見込みです。エリア別では、その他アジア・オセアニア地区、北米、欧州(ロシアを除く)は、業績予想を上回る大幅な増収増益を見込んでおります。グレーターチャイナは、中国大陸の業績の落ち込みにより、大幅な減収減益、業績予想を下回る見込みです。国内ユニクロ事業は、上期は増収、ほぼ前年並みの営業利益となり、業績予想を若干下回る見込みです。ジーユー事業は、上期は業績予想を上回る、大幅な増収増益、グローバルブランド事業は、上期は業績予想を下回り、増収減益となる見込みです。

1株当たり年間配当金は、12月15日に発表した通り、株式分割を考慮し、中間配当金115円、期末配当金115円、合わせて230円を予想しています。株式分割前の1株当たりに換算すると、中間配当金345円、期末配当金345円、年間配当金690円、と10月に発表した金額に対し、年間で10円の増配となっております。

► IR情報に決算データや各種リリースなどを開示しております。