最終更新日: 2011.10.12

2011年8月期 決算サマリー

株式会社ファーストリテイリング

![]() ( 140KB )

( 140KB )

to English page

連結業績

【サマリー】2012年8月期は増収増益を予想。海外ユニクロ事業は大量出店とグローバル旗艦店4店舗のオープンで高成長続き、業績を牽引

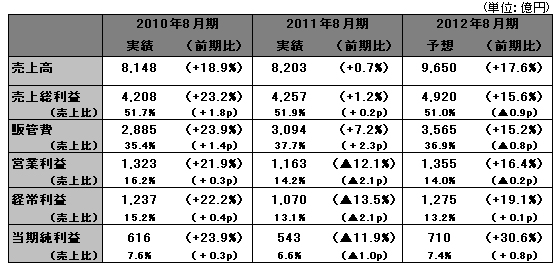

2011年8月期の連結業績は、売上高8,203億円、前期比0.7%増、営業利益1,163億円、同12.1%減、当期純利益543億円、同11.9%減と、増収減益の結果となりました。これは主に、国内ユニクロ事業の営業利益が減益となったことによります。国内ユニクロ事業は、下期には既存店売上高がプラスに転じたことから、下期の営業利益は前年同期比で増益と回復基調となりましたが、上期の落ち込み分を相殺するには至りませんでした。一方、海外ユニクロ事業の業績は非常に好調で大幅な増収増益を達成いたしました。また、グローバルブランド事業もセオリー事業の業績拡大の寄与により増益となっております。

ファーストリテイリングは、特に海外におけるユニクロ事業の拡大に力を注いでおり、中国・香港、韓国、シンガポール、台湾、マレーシア、タイ、フィリピンといったアジア地区での店舗数拡大や、ニューヨークなどの世界主要都市におけるグローバル旗艦店の出店により、事業基盤の強化を図っております。2012年8月期には海外ユニクロ事業で107店舗の店舗増、また、ニューヨーク5番街をはじめ、台北、ソウル、銀座にそれぞれグローバル旗艦店をオープンすることを予定しています。

2012年8月期は、海外ユニクロ事業の大幅な増収増益が続くこと、国内ユニクロ事業が増益に転じることから、売上高は9,650億円、前期比17.6%増、営業利益は1,355億円、同16.4%増、当期純利益は710億円、同30.6%増と増収増益を予想しております。なお、1株当り利益は697.34円、1株当り年間配当金は中間配当金115円とあわせて230円を予定しております。

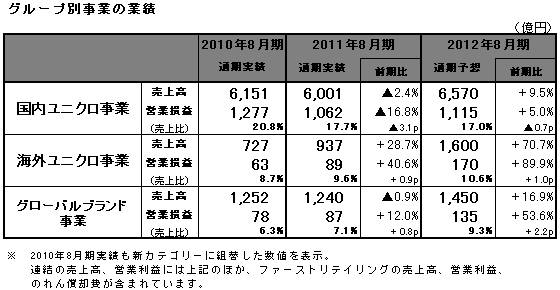

■ 国内ユニクロ事業

連結売上高の73%を占める国内ユニクロ事業の2011年8月期の業績は、売上高6,001億円、前期比2.4%減、営業利益1,062億円、同16.8%減と減収減益の結果となりました。上期の既存店売上高は、秋物立ち上がりの遅れ、暖冬によるシーズンピーク時(11月~12月)の減収、人気のコア商品の欠品などで、前年同期比9.9%減となり、この結果、上期の営業利益は大幅な減益となりました。下期に入ってからの既存店売上高は前年同期比0.4%増と回復し、営業利益も同1.7%増と増益に転じました。しかし、下期は、世界的な綿花価格の高騰の影響を受けて原価率が上昇し粗利益率も前年同期比で低下するなど、経営環境の悪化から、下期の増益分では上期の減益分を相殺するには至らず、通期では減益となっております。

国内ユニクロ事業の出店については、2010年10月に、日本初のグローバル旗艦店「ユニクロ 心斎橋店」をオープンして成功を収めた他、東京、大阪などの都心部への大型店の出店を行いました。2011年3月には「ユニクロ 大丸梅田店」、4月には「ユニクロ 立川高島屋店」といった百貨店立地にも次々と大型店を出店いたしました。2011年8月期末の店舗数は843店舗(フランチャイズ店21店舗含む)に達し、このうち大型店は129店舗となっております。なお、直営店の出店数は61店舗、大型化を進めるためのスクラップ&ビルドにより27店舗を閉店いたしました。

ユニクロの商品開発は、お客様のニーズに応えるべく、素材メーカーとの開発体制をさらに強化し、秋冬シーズンには、ヒートテック、ウルトラライトダウンなどを、また春夏シーズンにはサラファイン、シルキードライ、ブラトップ、スタイルアップインナー、イージーエクササイズインナーといった機能性が高い商品を開発し、需要を拡大しています。2011年8月期におけるヒートテックの販売数量は前年の5,000万枚から8,000万枚(海外ユニクロでの販売数量を含む)、夏の機能性インナー(サラファイン、シルキードライ、スタイルアップインナー)は3,600万枚と、前年比倍増となりました。

国内ユニクロ事業の2012年8月期の業績は、売上高6,570億円、前期比9.5%増、営業利益1,115億円、同5.0%増と増収増益を予想しております。既存店売上高は通期で5.0%増の増収を見込んでおります。店舗数は直営店24店舗の純増を見込み、期末店舗数はフランチャイズ店を含み、868店舗となる予想です。国内でもグローバル旗艦店、大型店の出店を積極化する計画で、2012年3月には「銀座グローバル旗艦店(仮称)」(1,500坪)、2012年秋には「新宿グローバル旗艦店(仮称)」(1,250坪)をオープンする予定です。今後も渋谷、原宿、上野、池袋といった都心の主要ポイントにグローバル旗艦店の開発を進めていく計画です。収益面では、綿花を中心とする素材価格の高騰や、工場の加工賃の上昇などにより原価率の上昇が続く見込みですが、値引きコントロール、経費コントロールをさらに強化することによって、営業利益の増益を見込んでおります。

■ 海外ユニクロ事業

海外ユニクロ事業の2011年8月期の売上高は937億円、前期比28.7%増、営業利益89億円、同40.6%増と、大幅な増収増益を達成しました。ただ、円高の影響を受けて、計画に対しては若干下回る結果となりました。

特にアジア地区における出店が進んでおり、中国・香港、韓国、台湾では店舗数が43店舗増えたことで、2011年8月期末における海外ユニクロ事業の店舗数は181店舗まで拡大しました。これに加え、アジア各国では、既存店売上高の二桁増収が続き、大幅な増収増益を達成することができました。2010年10月には台湾に1号店をオープンし、大成功を収めることができました。台湾におけるユニクロブランドの人気は高く、1号店の売上高は計画を大幅に上回り、初年度で黒字化を達成しています。また、2010年11月にはマレーシアに1号店をオープンし、シンガポール・マレーシアにおける店舗数は2011年8月期末には7店舗に達しました。米国では、ニューヨーク、ソーホーのグローバル旗艦店「ニューヨーク ソーホー店」の二桁増収が続いております。米国では、2011年10月14日出店予定のグローバル旗艦店「ニューヨーク 5番街店」(売場面積1,400坪)、10月21日出店予定のメガストア「ニューヨーク 34丁目店」(売場面積1,300坪)のオープンに向けて、準備を進めております。フランスではグローバル旗艦店「パリ オペラ店」が計画通り好調に業績を伸ばしましたが、英国、ロシアについては計画を下回り、営業赤字となりました。

2012年8月期の海外ユニクロ事業の業績は、売上高1,600億円、前期比70.7%増、営業利益170億円、同89.9%増と大幅な増収増益を予想しています。アジアを中心とした出店の加速が業績拡大の要因です。今期は107店舗の店舗数の純増を見込んでおり、海外ユニクロの店舗網は期末までに288店舗まで拡大する予定です。各エリアの主要都市にグローバル旗艦店をオープンする戦略は進んでおり、2011年10月には台北とニューヨーク5番街に、11月にはソウルにそれぞれグローバル旗艦店がオープンする予定です。

■ グローバルブランド事業

グローバルブランド事業の2011年8月期の売上高は1,240億円、前期比0.9%減、営業利益87億円、同12.0%増でした。減収となったのは、キャビン事業が展開していたブランドを休止した影響が約100億円と円高による影響によります。米国セオリー事業は、既存店売上高の二桁増が続き、大幅な増益となりました。日本セオリー事業も、震災の影響により一時的な売上げの落ち込みがありましたが、通期では増収増益を達成しております。コントワー・デ・コトニエ事業の業績は、計画を下回り減益、プリンセス タム・タム事業は、計画通りの業績となりました。

ジーユー事業は、2010年10月に「ジーユー 心斎橋店」、2011年4月には「ジーユー 池袋東口店」といった旗艦店2店舗を出店したことにより、ジーユーブランドの知名度が上がり、下期より既存店売上高が増収に転じています。ただし、旗艦店のオープンコスト負担により、2011年8月期の営業利益は減益となりました。

2012年8月期のグローバルブランド事業の業績は、売上高1,450億円、前期比16.9%増、営業利益135億円、同53.6%増を予想しています。ジーユー事業は、2012年8月期に売上高500億円を突破する見込みで、セオリー事業も日米ともに増収増益を見込んでおります。

■ 2012年8月期の業績予想: 増収増益を予想

2012年8月期は、海外ユニクロ事業の大幅な増収増益が続くこと、国内ユニクロ事業が増益に転じることから、売上高は9,650億円、前期比17.6%増、営業利益は1,355億円、同16.4%増、当期純利益は710億円、同30.6%増と増収増益を予想しております。なお、1株当り利益は697.34円、1株当り年間配当金は中間配当金115円とあわせて230円を予定しております。