最終更新日: 2011.04.07

2011年8月期 上期(2010年9月~2011年2月)決算サマリー

株式会社ファーストリテイリング![]() ( 21KB )

( 21KB )

to English page

連結業績

【サマリー】

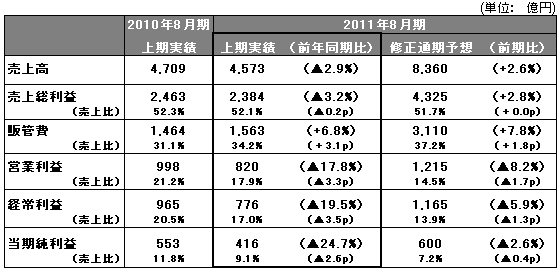

上期は減収減益

2011年8月期上期の連結業績は主力の国内ユニクロ事業が不振だったことから、減収減益の結果となりました。国内ユニクロ事業の上期の既存店売上高は、前年の売上が非常に好調だったことの反動や、12月は気温が高く推移したことで冬物販売が不振だったことなどから前年比で9.9%減収となり、減益となりました。海外ユニクロ事業は中国・香港、韓国を中心としたアジア地区で新規出店や既存店売上高増収が続いたことから、営業利益は33.9%増の大幅増益となりました。また、グローバルブランド事業も日米ともに好調なセオリー事業を中心として、営業利益が10.3%増となっております。

下期は増収増益に転じることを予想

下期は、国内ユニクロ事業が前年同期比で増収増益に転じることを見込んでおります。東日本大震災で閉店している店舗の売上の影響、新規出店数が減少した影響などにより、国内ユニクロ事業の売上高予想を直近予想から80億円減額修正いたしました。しかし、既存店売上高については、直近予想の前年同期比プラス3.0%と変更しておりません。3月の既存店売上高がマイナス10.5%と、震災の影響により大きく前年割れとなっておりますが、徐々に売上も回復していることから、4月以降は既存店売上高が増収になることを予想しております。下期の粗利益率は原価アップの影響により同1.8ポイント減を見込んでおりますが、増収と経費削減効果により営業利益は増益になることを見込んでおります。また、海外ユニクロ事業、グローバルブランド事業も下期は引き続き増益を予想しております。

上期の配当金を10円増額

上期の当期純利益が予想比で大きく上ぶれしたことから、1株当り中間配当金を85円から95円へ10円増額いたしました。年間配当金は期末配当金85円をあわせて180円を予想しております。

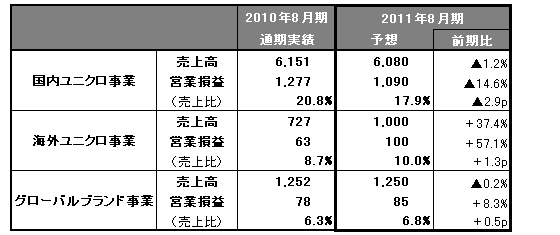

■ 国内ユニクロ事業

2011年8月期上期の連結売上高の74.8%を占める国内ユニクロ事業の売上高は3,421億円、前期同期比6.8%減収、営業利益は703億円、同23.9%減と減収減益になりました。しかし直近予想に比べて、営業利益は40億円強上回ることができました。

上期の既存店売上高は前年比で9.9%減収でした。減収の要因としては、前年上期の既存店売上増収率が13.1%増と高かったことの反動や、12月の気温が高く推移したことによる販売不振などから、客数が5.0%減、客単価が5.2%減となったことによります。粗利益率は前年同期比3.4ポイント低下(前年と同じ会計ベースで比較)いたしました。秋物の処分値引きが増加したこと、またヒートテックを増産したことにより、ヒートテックの期間限定販売の回数が増えたためです。上期の販管費比率は前年同期比1.1ポイント上昇いたしました。しかし、広告費、人件費、物流費を削減、コントロールした結果、経費は期初計画に比べて84億円削減することが出来ました。

下期の売上高は2,658億円、前年同期比7.1%増、営業利益は386億円、同9.5%増と増収増益に転じる見込みです。売上高は東日本大震災で閉店している店舗の影響約30億円、新規出店数の減少による影響約20億円などにより、直近予想から80億円減額修正いたしました。既存店売上高については、直近予想の前年同期比プラス3.0%と変更しておりません。3月の既存店売上高がマイナス10.5%と、震災の影響により大きく前年割れとなっておりますが、徐々に売上も回復していることから、4月以降は既存店売上高が増収になることを予想しております。下期の粗利益率は原価アップの影響により同1.8ポイント減を見込んでおりますが、増収と経費削減効果より営業利益は増益に転じることを予想しております。

なお、2011年2月末の店舗数はフランチャイズ店を含み824店、前年8月期末から16店舗の純増となっております。2011年8月期末の店舗数は836店舗、うち、売場面積500坪規模の大型店は129店舗に達する予定です。

■ 海外ユニクロ事業

上期の海外ユニクロ事業は、売上高502億円、前年同期比24.0%増、営業利益78億円、同33.9%増と、大幅な増収増益を達成いたしました。営業利益は直近の計画を約15億円上回る水準となっております。

中国・香港および韓国を中心としたアジア地区では既存店売上高の増収が続き、出店も増えたことから大幅な増収増益となりました。また2010年10月に1号店をオープンした台湾の売上高は計画を大幅に上回ることが出来ております。シンガポールも順調に業績を伸ばしております。2010年11月にはマレーシアに1号店を出店し順調な売上を達成しております。

米国では、ニューヨーク、ソーホーのグローバル旗艦店の二桁増収が続いております。この秋に出店予定のニューヨーク5番街グローバル旗艦店と、ニューヨーク34丁目店のオープン前家賃負担を除いたベースでは利益は拡大いたしました。フランスでは、計画通りの増収増益を達成しております。英国とロシアは、若干計画を下回る業績となっております。

海外ユニクロ事業の通期の業績予想は売上高1,000億円、前年比37.4%増、営業利益100億円、同57.1%増と、直近予想より上期で上ぶれした営業利益を増額修正しております。2011年8月末の海外ユニクロ事業の店舗数は182店舗、前年期末比46店舗増の予定です。

2011年秋にはニューヨーク5番街にグローバル旗艦店、ニューヨーク34丁目にメガストア、また、アジアではソウル、台北にそれぞれ旗艦店を、バンコクにはメガストアと、世界の主要都市に旗艦店、メガストアを次々と出店していく計画です。

■ グローバルブランド事業

上期のグローバルブランド事業の売上高は637億円、前年同期比1.2%増、営業利益は51億円、同10.3%増となりました。セオリー事業は日米ともに好調な売上と増益トレンドが続いており、営業利益は計画比で上ぶれ、前年比でも大幅な増益となっております。コントワー・デ・コトニエ事業の上期の既存店売上高は若干の減収となっており、営業利益は若干の計画未達、前年比でも減益となっております。プリンセス タム・タム事業は卸売事業の縮小により減収となっておりますが、利益はほぼ計画通り、減益となっております。ジーユー事業は、順調に事業を拡大しておりますが、旗艦店オープンのコスト負担などにより上期は減益となっております。

通期のグローバルブランド事業の業績予想は売上高1,250億円、前期比0.2%減、営業利益85億円、同8.3%増を見込んでおり、売上高、営業利益ともに直近予想から変更ございません。

■ 2011年8月期の業績予想を修正

通期の連結業績予想は、売上高8,360億円、前期比2.6%増、営業利益1,215億円、同8.2%減、経常利益1,165億円、同5.9%減、当期純利益600億円、同2.6%減を見込んでいます。直近予想から売上高を100億円減額、営業利益を80億円増額、当期純利益を90億円増額修正いたしました。

なお、上期の当期純利益が予想比で大きく上ぶれしたことから、1株当り中間配当金を85円から95円へ10円増額いたしました。年間配当金は期末配当金85円をあわせて180円を予想しております

2011年8月期 グループ事業別 業績予想