最終更新日: 2009.04.09

2009年8月期 第2四半期決算を発表(決算サマリー)

株式会社ファーストリテイリング![]() ( 19KB )

( 19KB )

to English page

連結業績

【サマリー】2009年8月期 第2四半期は大幅な増収増益を達成

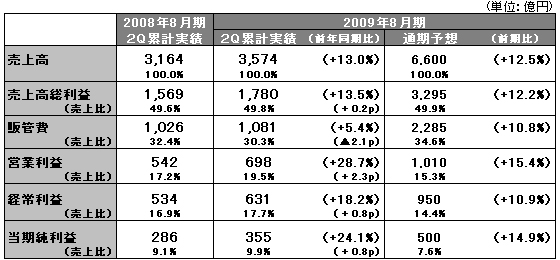

2009年8月期第2四半期累計(2008年9月~2009年2月)の業績は、売上高が3,574億円、前年同期比13.0%増収、営業利益は698億円、同28.7%増、当期純利益355億円、同24.1%増と大幅な増収増益を達成いたしました。

主力の国内ユニクロ事業は、既存店増収率が12.9%増と大幅増収になったことなどにより、営業利益は大幅な増益を達成しております。海外ユニクロ事業は、中国・香港・韓国といったアジア地区で順調に業績を拡大、英国の赤字幅も縮小したことから、営業利益は計画を上回りました。国内関連事業は、GOVリテイリングは計画通りの業績となったものの、キャビンが売上未達により営業赤字となったことから、全体でも営業赤字となりました。グローバルブランド事業は、欧州での景気減速、ユーロ安の影響を受けて大幅な減収減益となりました。

2009年8月期の連結業績予想は、国内ユニクロ事業及び海外ユニクロ事業の増額修正、国内関連事業の減額修正、リンク・セオリー・ホールディングスの連結を下期から開始することの影響を加味し、売上高6,600億円(前期比12.5%増)、営業利益1,010億円(同15.4%増)と増額修正いたします。その一方で、第2四半期累計で為替差損が53億円、持分法投資損失13億円が発生していることから、経常利益は従来の予想を据え置き950億円(同10.9%増)、当期純利益も500億円(同14.9%)、1株当たり利益は490.9円といたします。なお、1株当たりの中間配当金は75円といたしました。年間配当金は150円と、従来予想から変更はございません。

■ 国内ユニクロ事業

連結売上高の約8割を占める国内ユニクロ事業の2009年8月期第2四半期累計の売上高は2,962億円、前年同期比17.0%増収、営業利益は688億円、同36.1%と大幅な増収増益を達成しました。直近の予想(1月9日発表)に比べても、売上高で約112億円、営業利益で約48億円上回ることができました。業績好調の要因は、既存店増収率が前年比12.9%増と大幅な増収となったことです。第1四半期に引き続き、第2四半期も積極的な販促活動を展開したことにより、客数を伸ばすことができました。具体的には、12月にマイクロフリースルームセット、2月にパーカと去年に比べてキャンペーンの回数を2回追加しています。

第2四半期の大幅増益の要因として、粗利益率改善(前年同期比+0.9ポイント)と経費比率改善(同2.4ポイント)があげられます。引き続き値引き販売のコントロールを強化したこと、秋・冬・春と各シーズンの早めの立ち上げに成功したことから、粗利益率が改善しました。また、大型店を中心に店舗作業効率が向上したことによる人件費比率改善、増収による固定家賃のロードサイド店における家賃比率の改善で、経費全体の対売上高比率が改善しました。

通期の国内ユニクロ事業の業績予想については、売上高5,210億円(前期比12.7%増)、営業利益1,050億円(前期比21.5%増)へ増額修正いたしました。第2四半期累計の上ブレを反映したこと、下期の既存店増収率の予想を1.0%から2.3%に引き上げたことなどによります。

なお、出店につきましては、2009年2月末の直営店数は746店舗(フランチャイズ店含む店舗数は766店舗)と、前年同期末比で8店舗増と、ほぼ計画通りでした。500坪規模の大型店の出店を進め、通期では21店舗の大型店を出店し、2009年8月末の店舗数は71店舗を予定しています。国内消費環境は一段と厳しくなると予想されますが、画期的な商品を開発し、キャンペーンなどの販促活動をいっそう強化していく予定です。

■ 海外ユニクロ事業

第2四半期累計の海外ユニクロ事業の売上高は186億円、前年同期比17.9%増となりました。アジア地区(中国・香港・韓国)の業績が順調に拡大したこと、英国ユニクロの赤字幅が縮小したことから、営業利益は前年同期に比べて9億円改善し16億円となりました。

2009年8月通期の海外ユニクロ事業の売上高は為替の影響を考慮し40億円減額修正し370億円(前期比26.1%増)とした一方で、営業利益は第2四半期までの上ぶれ分を加味し15億円と前期の3億円から12億円の改善を見込んでおります。中国、香港、韓国のアジア地区では積極的な出店を進め、2009年8月期末のアジア地区の店舗数は前期比倍増の76店舗に達する予定です。なお、2009年秋にはパリ・オペラ地区にグローバル旗艦店をオープンする予定です。

■ 国内関連事業

第2四半期の国内関連事業の売上高は244億円、前年同期比7.3%増収、営業赤字は11億円とほぼ前年並みとなりました。GOVリテイリングの業績はほぼ計画通り推移しておりますが、キャビンが売上高未達となり、第2四半期累計で赤字となったことから、国内関連事業全体では営業赤字となりました。ジーユー事業の既存店売上高は増収と順調、採算も改善しています。フットパーク、ビューといった靴事業の売上は若干の計画未達となっております。

2009年8月通期の国内関連事業の業績は主にキャビン事業の不振を反映し、売上高480億円(前期比3.0%減)、営業損失20億円(前期は営業損失28億円)と直近予想(1月9日)に対し、減額修正いたします。キャビンはザジ、アンラシーネといった主力2ブランドへ統廃合し、効率化を図る計画です。ジーユー事業は話題となりました「990円ジーンズ」に続く低価格アイテムを継続投入していく計画です。ワンゾーン、ビューといった靴事業は、自社企画商品の完成度を高めるとともに、不採算店舗の閉店を進めることで収益性の改善を目指します。

■ グローバルブランド事業

2009年8月期第2四半期累計のグローバルブランド事業の売上高は169億円、前年同期比29.6%減、営業利益は24億円と同52.7%減となりました。欧州での景気減速の影響や為替の影響を受けて1月9日の第1四半期決算発表時に業績は減額修正していることから、2Qの業績はほぼ計画通りとなりました。なお、第2四半期の業績をユーロベースで比較しますと、売上高は微増収、営業利益は約3割の減益となっております。

3月12日に終了したリンク・セオリー・ホールディングスへのTOB結果に基づき、同社を第3四半期より連結子会社化することから、グローバルブランド事業の2009年8月通期の業績予想を売上高513億円(前期比17.3%減)、営業利益24億円(前期比69.1%減)へと修正いたしました。なお、同社の株式取得に伴うのれんの発生額は145億円、償却期間6年のため、のれんの償却額増加による2009年8月期の連結業績への影響は約12億円を見込んでおります。

■ 2009年8月期の連結業績予想を修正

2009年8月期の連結業績予想は、国内ユニクロ事業及び海外ユニクロ事業の増額修正、国内関連事業の減額修正、リンク・セオリー・ホールディングスの連結を下期から開始することの影響を加味し、売上高6,600億円(前期比12.5%増)、営業利益1,010億円(同15.4%増)と増額修正いたします。その一方で、第2四半期累計で為替差損が53億円、持分法投資損失13億円が発生していることから、経常利益は従来の予想を据え置き950億円(同10.9%増)、当期純利益も500億円(同14.9%)といたします。なお、1株あたりの中間配当金は75円といたしました。年間配当金は150円と、従来予想から変更はございません。